2020三季度浙江GDP名义增速_浙江大学(3)

时间:2021-04-02 11:55 类别:热点图片 GDP:

四、gdp平减指数与名义gdp增速展望 综上,我们预测2020年gdp平减指数将逐季下降。

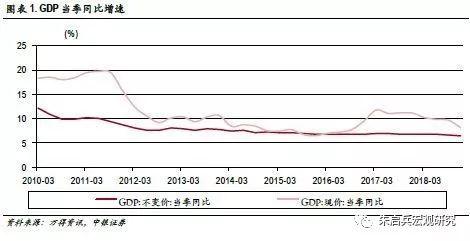

从名义增速的角度看,四季度一产、二产和三产的gdp同比增速都较三季度明显下降,对名义gdp增速的拖累显著;从实际增速的角度看,四季度二产的实际gdp增速较三季度回升0.5个百分点至5.8%,三产的实际gdp增速回落0.5个百分

四季度名义gdp增速维持高位11.0%,各行业营收增长加快,行业资产质量持续改善;14-15年降息周期结束,16年末转而进入加息周期,预

从基本面来看,第四季度流动性趋紧往往发生在名义gdp增速上行时期。

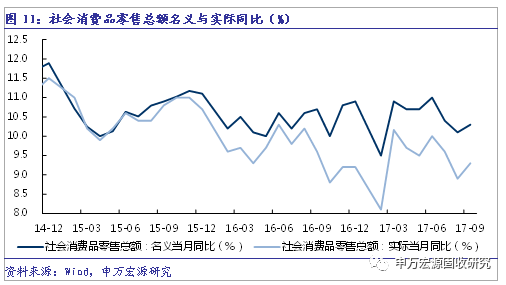

1季度仍为全年gdp名义增速高点,经济下行方向未改 9月工业增加值 投资 零售数据点评

1季度仍为全年gdp名义增速高点,经济下行方向未改 9月工业增加值 投资 零售数据点评

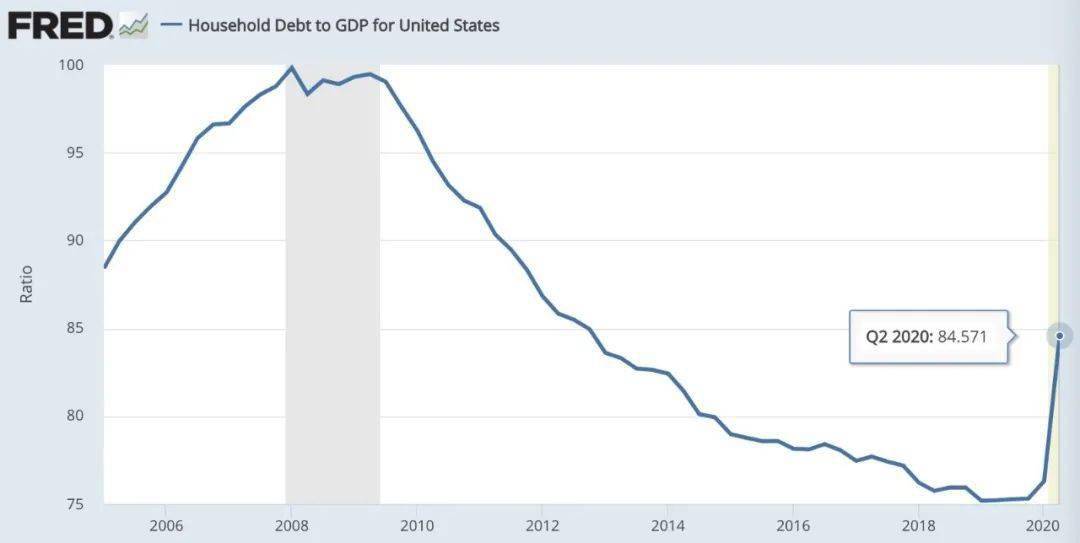

美国居民杠杆率 2005年第二季度-2020第二季度 美国居民总负债,其中蓝色部分为房贷存量 次贷危机后美国居民负债增速小于gdp名义增速 所以杠杆率平稳下降 直到今年第二季度疫情冲击经济 2、我方重申:所有转载的文章、图片、音频视频文件等资料知识

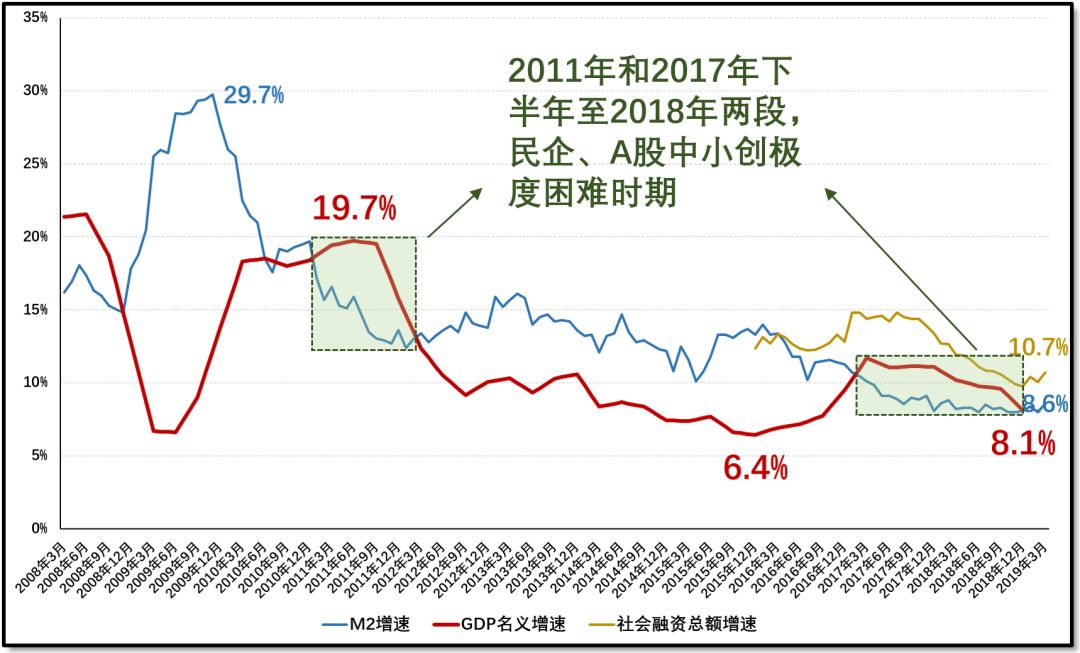

随着gdp增速的回落,4季度的名义gdp增长8.1%已经与m2增速相仿。

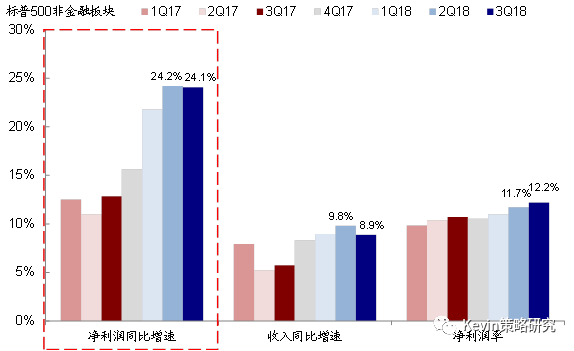

二季度强劲的收入增长与宏观层面名义gdp加速上行的趋势相吻合 标普500指数分板块收入增速情况一览 信息科技和房地产板块净利润率领先;交通运输和电信服务板块改善明显 除税负外的成本端压力(原材料、薪资、财务费用等)有增无减。

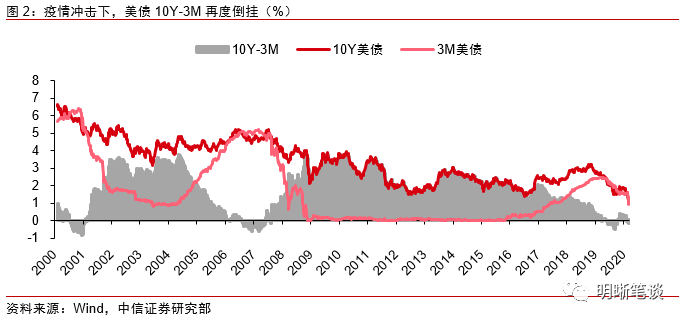

美国近年来的名义gdp增速基本稳定在3%以上,4%左右,实际gdp增速在大多数季度也同比超过2%,如果从封闭经济体的角度看,美债利率不应该在2%以下。

美国近年来的名义gdp增速基本稳定在3%以上,4%左右,实际gdp增速在大多数季度也同比超过2%,如果从封闭经济体的角度看,美债利率不应该在2%以下。

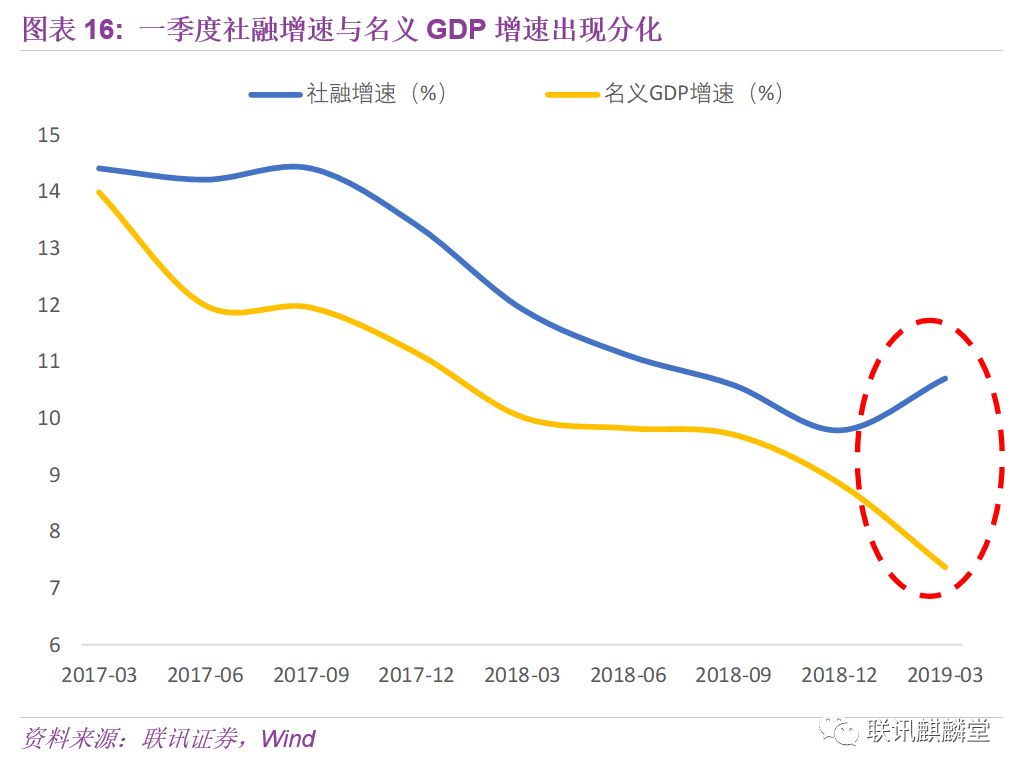

由于一季度名义gdp增速与社融增速走势分化,这限制后续社融增速向上的空间,不过因为目前经济企稳的动能并不强,由政策因素引致的社融增速明显放缓概率也很小。

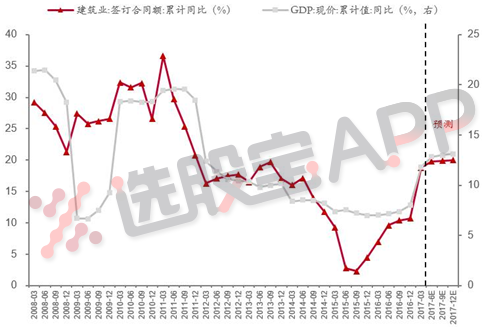

②建筑订单当季增速与名义gdp增速差值的历史中位数为6.86%,一季度二者之差为6.96%,当前恰好处于历史中位数附近。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读