2020三季度浙江GDP名义增速_浙江大学(2)

时间:2021-04-02 11:55 类别:热点图片 GDP:

建筑订单当季增速与名义gdp增速差值的历史中位数为6.86%,一季度二者之差为6.96%,当前恰好处于历史中位数附近。

今年第一季度,上海gdp的名义增速为-5.4%,按可比价格计算的实际增速为-6.7%。

一季度的名义gdp增速已经降至5.9%,而12月份金融机构的加权平均贷款利率为6.77%,考虑到15年一季度资金价格并未出现明显下行,大概率将出现gdp增速低于金融机构人民币贷款加权平均利率,这也意味着经济的增速将首次无法覆盖投资成本,也将倒逼央行通过进一

一季度的名义gdp增速已经降至5.9%,而12月份金融机构的加权平均贷款利率为6.77%,考虑到15年一季度资金价格并未出现明显下行,大概率将出现gdp增速低于金融机构人民币贷款加权平均利率,这也意味着经济的增速将首次无法覆盖投资成本,也将倒逼央行通过进一

图1 m2增速与名义gdp增速的相关系数(季度)

4)名义gdp增速和企业盈利增速展望 基于上述模型和我们对cpi、ppi、实际gdp增速的基本预测,即可对2019q2至q4的gdp平减指数做出如下预测:二季度,cpi由于供给冲击而明显上升,ppi企稳回升,平减指数将比q1上升1个百分点;三季度,p

4)名义gdp增速和企业盈利增速展望 基于上述模型和我们对cpi、ppi、实际gdp增速的基本预测,即可对2019q2至q4的gdp平减指数做出如下预测:二季度,cpi由于供给冲击而明显上升,ppi企稳回升,平减指数将比q1上升1个百分点;三季度,p

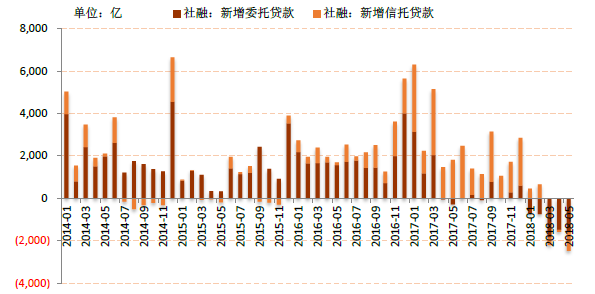

社融增速往往领先名义gdp增速大约3-4个季度,因此社融存量增速的下降可能在2018年下半年引起名义gdp增速下行。

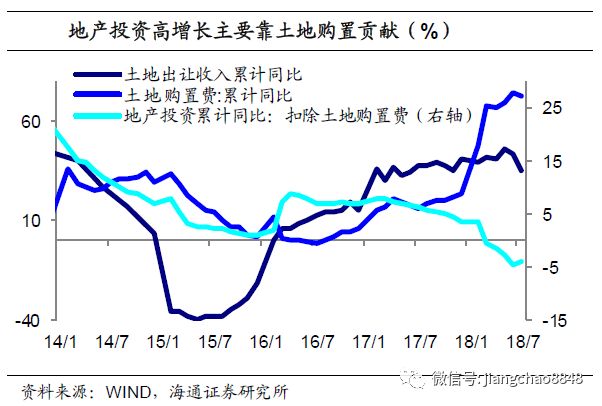

本轮gdp名义增速回升来自于三个因素:一是包括中美在内的全球主要制造业国家制造业库存见底;二是中国启动了一轮“房地产去库存”,拉动了相关产业链;三是基建增速连续在高位,对相关行业亦带来了一定影响。

综上,a股上市公司净利润增速与名义gdp增速的同期相关性远不及营业收入增速与名义gdp增速的同期相关性,但 净利润增速与之后一两个季度名义gdp增速的相关性较高 。

四季度经济下行压力较大 展望四季度,由于领先指标社会融资增速逐月下滑,预示未来gdp名义增速将持续回落。

同时,第一、第三产业的名义gdp同比增速加快,而第二产业名义gdp同比增速微降。

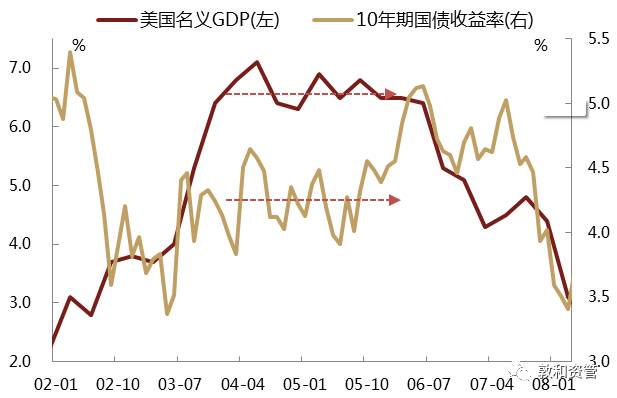

今年二季度美国名义gdp增速回落

2016年我国名义gdp为74.4万亿人民币,2014-2016年我国名义gdp平均增速仅为7.7%,若按此名义增速预测的2020年名义gdp规模将达到102万亿人民

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读