分母名义GDP_全球名义gdp动图(2)

时间:2021-03-31 13:21 类别:热点图片 GDP:

谢亚轩 中美贸易摩擦暂缓升级

货币 :宽货币+定向宽信用 宽货币的必要性 1、稳杠杆需要宽货币。

花长春 2021年中国宏观经济与政策展望

供给侧发力去杠杆成效初显

中金公司 7月财政数据点评 财政支出回升,扩张力度加大 宏观经济 迈博汇金

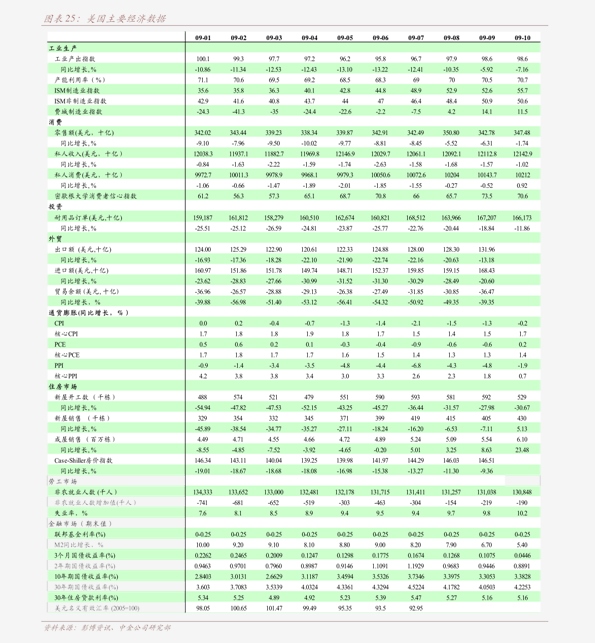

上海证券 宏观研究数据库 基数效应下的高增长 210226

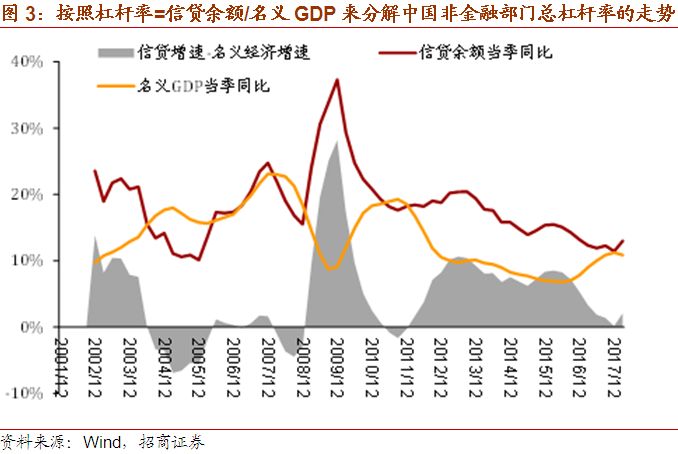

通过“紧信用”来降杠杆的困境在于,信用的收缩可能导致经济出现更大幅度的放缓,使得杠杆率不降反升。

中国社科院也预测2020年杠杆率或将有限攀升。

通过“紧信用”来降杠杆的困境在于,信用的收缩可能导致经济出现更大幅度的放缓,使得杠杆率不降反升。

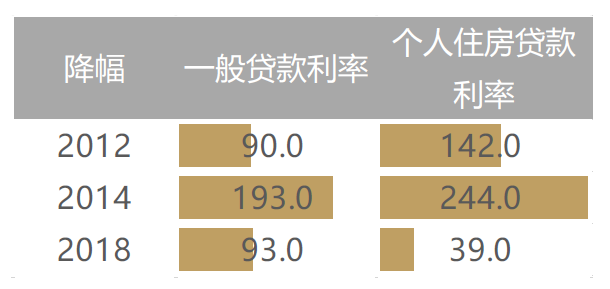

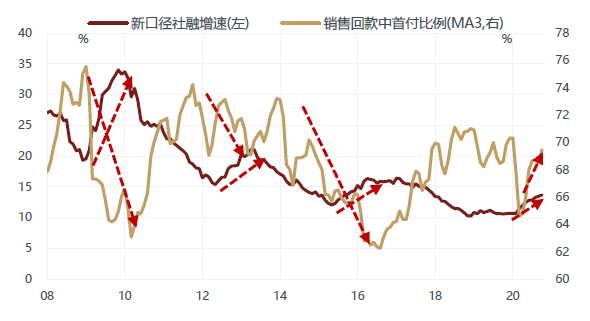

新政出台 多地 因城施策 ,楼市2成首付或将成常态

有效控制杠杆率,为什么德国可以做到 轩言 数语系列报告

通过“紧信用”来降杠杆的困境在于,信用的收缩可能导致经济出现更大幅度的放缓,使得杠杆率不降反升。

通过“紧信用”来降杠杆的困境在于,信用的收缩可能导致经济出现更大幅度的放缓,使得杠杆率不降反升。

通过“紧信用”来降杠杆的困境在于,信用的收缩可能导致经济出现更大幅度的放缓,使得杠杆率不降反升。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读