GDP数据做时间序列分析_近十年中国gdp数据图(2)

时间:2021-03-30 16:31 类别:热点图片 GDP:

发现序列其实已经较为平稳了(一般时间序列不适用超过3阶差分,一般为1-2阶) 差分的目的主要是消除一些波动 使数据趋于平稳,一阶差分后的确就是增量 这还比较好解释 而有时候一阶差分都未必能达到平稳,此时还要做二阶差分 这个就很难解释意义了,更别说三阶

用r语言做时间序列分析 附数据集和源码

做数据分析前,能够找到合适的的数据源是一件非常重要的事情,获取数据的方式有很多种,不必局限。

共同方面,通过研究2003年到2012年四城市房价与经济基本面指标时间序列数据,挖掘城市房价与经济基本面指标的联系,我们可以发现城市房价与城市gdp、货币量、投资、消

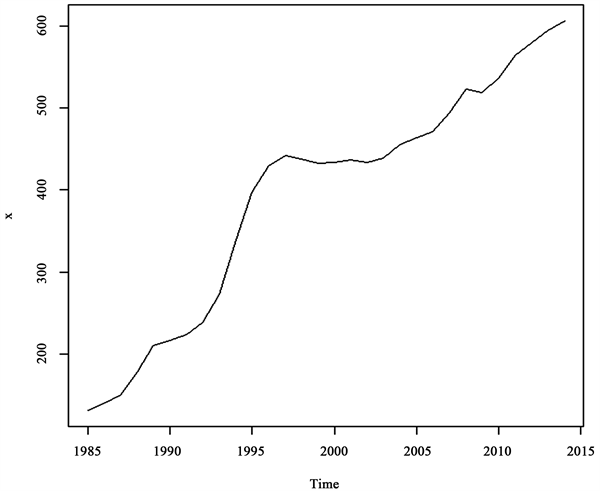

1985~2014年全国cpi指数(1978 = 100) . 1985~2014年全国cpi指数对数化数据 . 一阶差分数据 中可以看出序列依旧有明显的递增趋势,在对对数化后的数据做一阶差分并作时序图如 从 中可以看出序列基本平稳

1.adf检验.在对两个变量进行回归分析前要保证所用的时间序列必须是平稳的,而现实中的时间序列往往都是不平稳的,因此无法对其做进一步计量分析.为了使回归有意义,需要进行adf单位根检验.检验结果如表2所示: lngdp和lnpg变量的adf检验值都大于临界

stata软件里对时间序列数据用ge两步法做协整分析指令怎么输

gbdt算法做预测分析时考虑到一些影响目标值的因素,而时间序列主要考虑到数据在时序上的一些规律,忽略了其他因素对目标值的影响。

用R语言做时间序列分析 附数据集和源码 R中国用户组

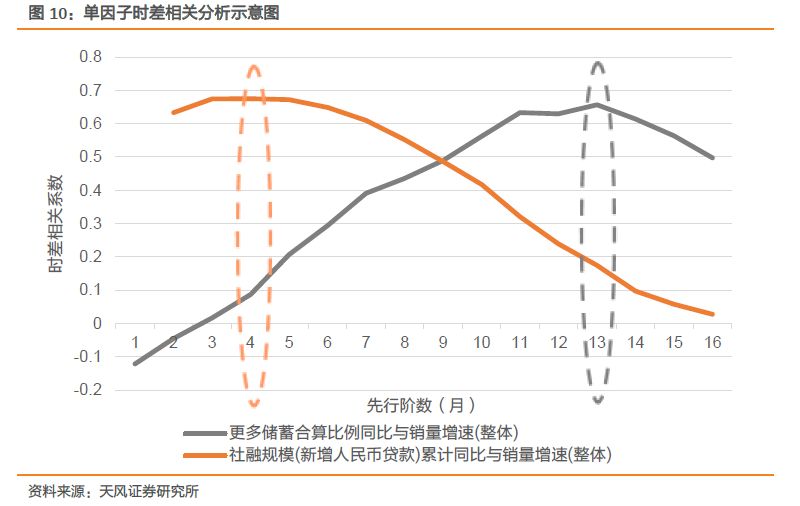

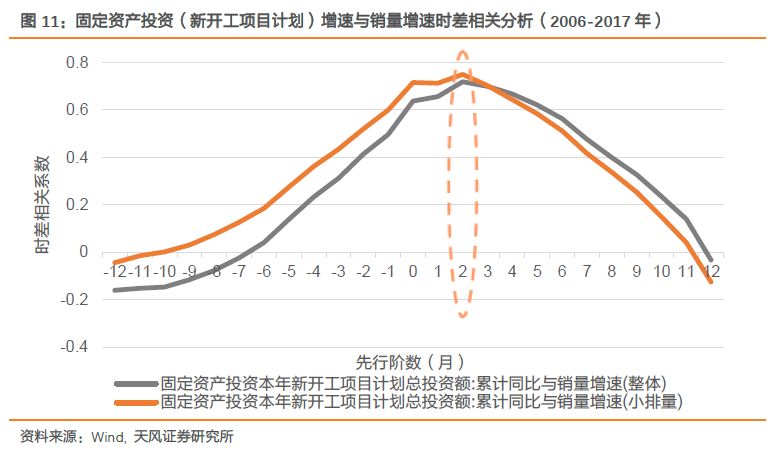

3.4.2 时差相关分析 下面筛选“利”层面的景气度,考虑到财务数据为季频数据,在检验月频驱动力先行阶数时不便于进行格兰杰因果检验,我们在将时间序列做平稳性检验后采用时差相关分析法检验驱动力与景气度指标间的领先滞后关系和最优阶数。

3.4.2 时差相关分析 下面筛选“利”层面的景气度,考虑到财务数据为季频数据,在检验月频驱动力先行阶数时不便于进行格兰杰因果检验,我们在将时间序列做平稳性检验后采用时差相关分析法检验驱动力与景气度指标间的领先滞后关系和最优阶数。

3.4.2 时差相关分析 下面筛选“利”层面的景气度,考虑到财务数据为季频数据,在检验月频驱动力先行阶数时不便于进行格兰杰因果检验,我们在将时间序列做平稳性检验后采用时差相关分析法检验驱动力与景气度指标间的领先滞后关系和最优阶数。

因腐败数据不可信,以及劳工自由度数据缺失,没有进行时间序列分析。

如果你试图模拟运行或是基于长期股票时间序列做分析,建议购买全收益数据。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读