城投债和gdp的关系_城投债是什么意思(3)

时间:2021-03-30 13:33 类别:热点图片 GDP:

1.3.2发行人概况:资产负债率、roe和偿债能力 考察城市轨道交通存量城投债的发行人情况,城市轨道交通项目城投债的发行人以城市轨道交通企业为主 从资产规模来看 ,城市轨道交通具有一定的垄断性质,其资产规模与地区经济体量有重要关系,北京市基础设

截至2016年末,辽宁城投有息债务总规模占gdp比重为21.89%,其中,城投债券占有息债务比率为36.94%;吉林省城投有息债

从gdp 挤水分 到城投和地方债 价值重估 中国债市观察第11期

截止2016年末,重庆城投有息债务总规模占gdp比重为58.6%,其中,

从城投有息债务同区域gdp水平来看,2016年末贵州省各市州城投有息债务/g

注:广义政府债务存量指狭义政府债务存量(以bis计算的政府杠杆率*gdp)、50%非标存量、城投债存量之和,其中2019年1季度和2季度 bis政府杠杆率根据bis与世界银行给定方法测算。

三、江苏省各地级市财政收入对发债城投企业债务的支持保障能力 江苏省各地级市的债务规模差异较大,镇江市、南京市和泰州市“发债城投企业全部债务+地方政府债务”/gdp的比值较高,镇江市、泰州市、淮安市和盐城市地方政府财政收入对“发债城投企业全部债务+地方政

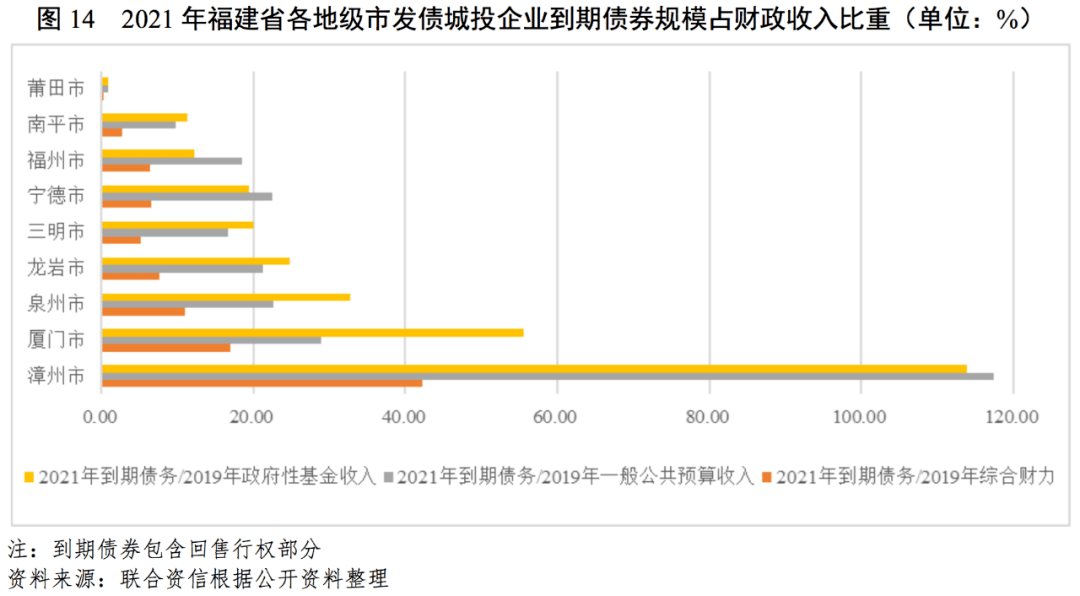

3.福建省各地级市财政收入对发债城投企业债务的支持保障能力 福建省各地级市的全部债务规模差异较大,漳州市和龙岩市“发债城投企业全部债务+地方政府债务”/gdp的比值相对较高,泉州市、漳州市、三明市和龙岩市地方综合财力对“发债城投企业全部债务+地方政府债

3.陕西省各地级市财政收入对发债城投企业债务的保障能力 陕西省各地级市的城投企业债务规模差异较大,其中西安市城投企业债务规模遥遥领先于其他地级市,西安市“发债城投企业全部债务+地方政府债务”/gdp的比值较高。

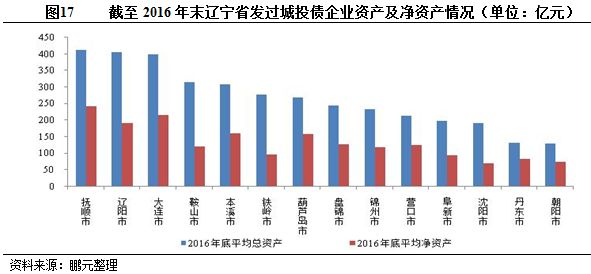

二)区域城投债务风险 (1)以区域经济体量与社会资金规模视角看,盘锦市债务负担相对较重,辽阳市、沈阳市、丹东市债务负担相对较轻 从区域经济体量对城投有息债务的保障程度来看,2016年末辽宁省各市州城投有息债务/gdp比例平均为20.48%;其中,

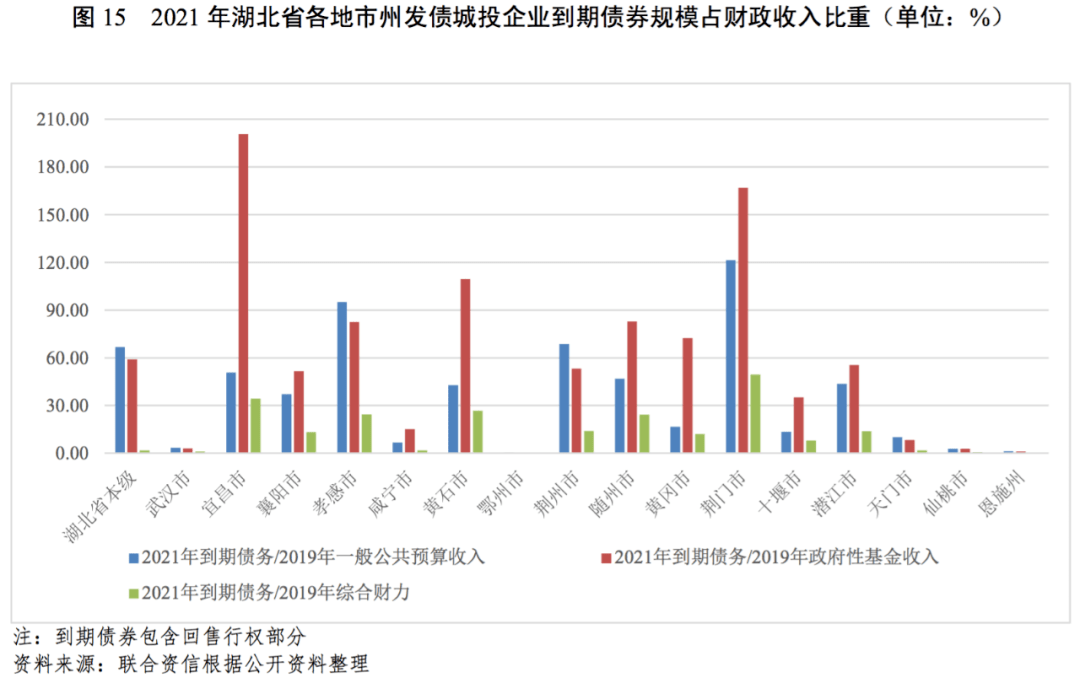

3.湖北省各地市州财政收入对发债城投企业债务的支持保障能力 湖北省各地市州的债务规模差异较大,黄石市及武汉市“发债城投企业全部债务+地方政府债务”/gdp的比值较高,黄石市、宜昌市、黄冈市和十堰市地方政府财政收入对“发债城投企业全部债务+地方政府债务”

3.广东省各地级市财政收入对发债城投企业债务的支持保障能力 广东省各地市的债务规模差异较大,珠三角地区各地市债务规模相对较大,其中珠海市gdp和地方政府财政收入对“发债城投企业全部债务+地方政府债务”的覆盖程度相对较低。

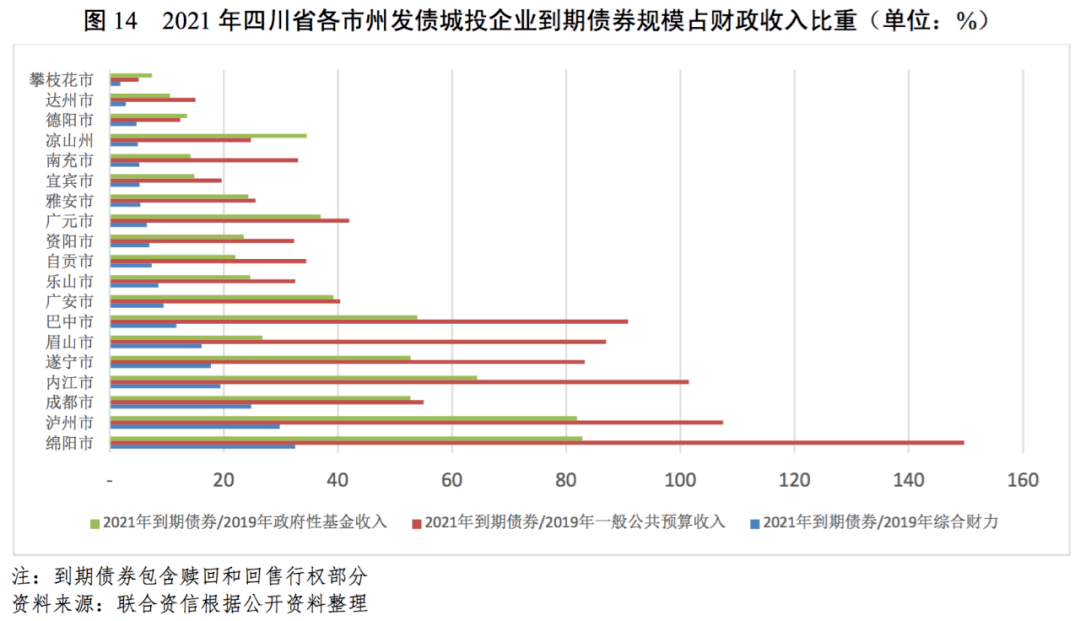

3.四川省各地级市(州)地方政府财政收入对发债城投企业债务的支持保障能力 成都市“发债城投企业全部债务+地方政府债务”规模很大,超过万亿元;巴中市“发债城投企业全部债务+地方政府债务”/gdp的比值很高,债务负担重;成都市、绵阳市和泸州市地方政府财政收

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读