城投债和gdp的关系_城投债是什么意思(2)

时间:2021-03-30 13:33 类别:热点图片 GDP:

地方政府下修 gdp,城投债调整较为显著 信用债复盘笔记 2018.1.15 2018.1.21

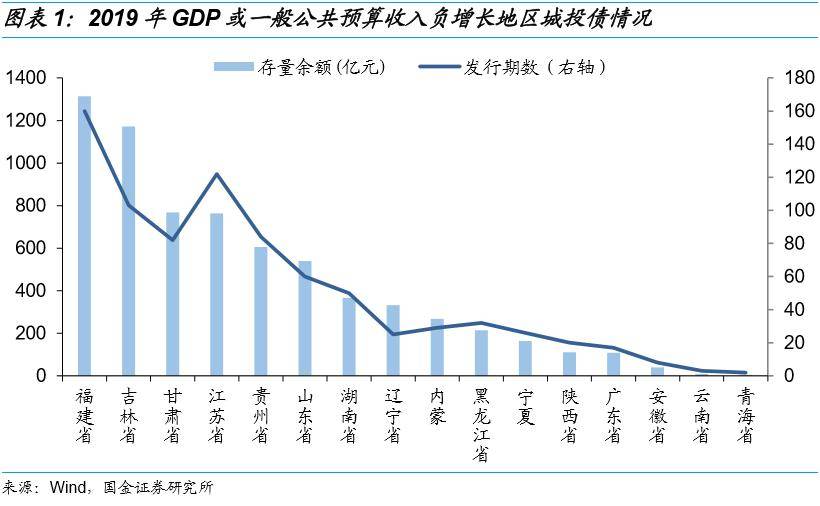

二 相关城投债结构性分布特点 我们分别依照 债券类型、债券期限、债项评级、主体评级 [2]、城投主体行政级别 其中福建省相关债券的期数和存量

事实上, 城投债净融资与宏观变量的相关性均强于民企债净融资量,这由于城投债发行人位于强周期的基建行业,对其余行业的辐射作用非常明显。

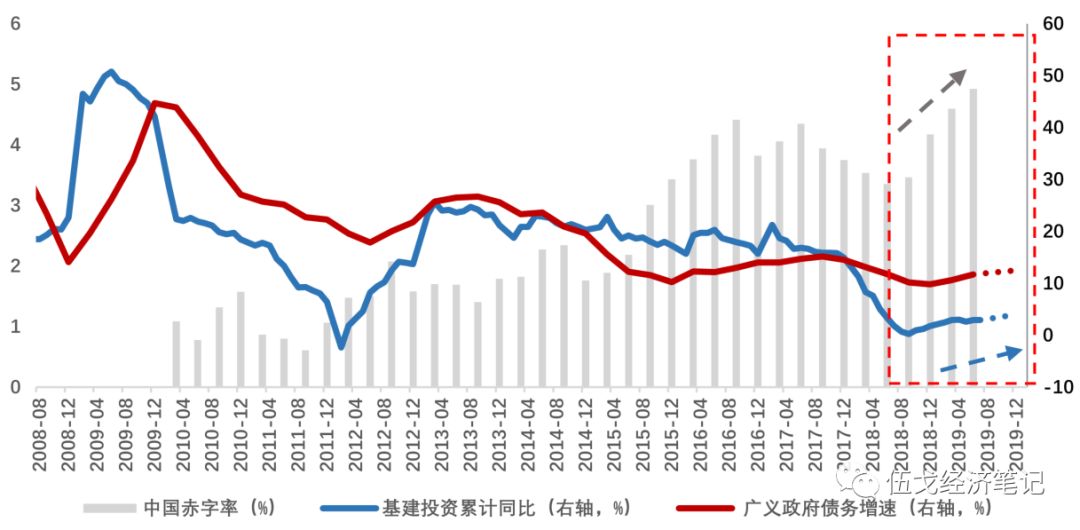

考虑城投债后的“广义政府债务率”,则有: 地方债务率8:地方政府债务总额(地方政府债+城投债)/ gdp 地方债务率9:地方政府债务总额(地方政府债+城投债)/地方政府财力(地方财政收入+转移支付) 地方债务率10:地方政府债务总额(地方政府债

信用债:各省经济财政分化,城投债配置价值凸显 2020年一季度,湖北、天津、黑龙江、辽宁gdp增速低于全国平均水平。

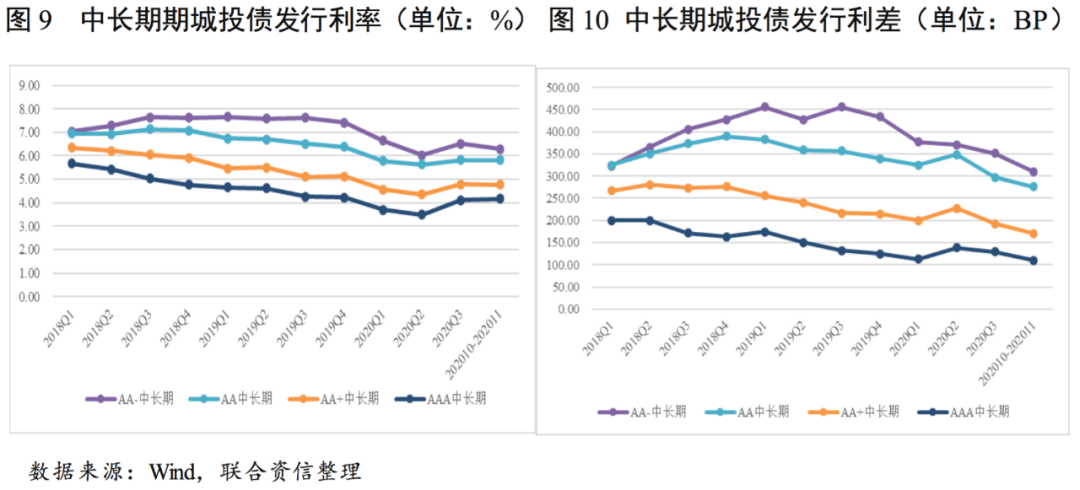

从城投债发行期限来看:2019年发行的城投债期限在(3,5]区间的规模上升较多,发行占比明显提升,这与2019年城投债发行结构有关(扩容更多在交易所私募债,期限很多在5年);而3年及3年以内、5年以上期限的城投债发行量受政策利好均有所提升,但发行占比有所减

从不同期限城投债的发行利差来看,3年期及5年期城投债信用等级与发行利差呈负向关系,即城投债信用等级越高,发行利差越低。

从城投债期间发行额与财政收入作为单位财政所覆盖的当年城投债发行额度来看,其平均走势与平均发行票面利率除宿迁市外均呈截面正相关性,从各地级市来看,单位财政所对应的发行额越高,其发行利率越高;从城投债存量余额与财政收入作为单位财政所覆盖的存量城投债额度来看,

第二部分:信用债相对估值 城投债与产业债相对利差 历史上城投债与产业债相对利差多数时候由城投债相关的政策驱动,重要拐点对应的政策有银监发12号文、中证登149号文、置换债推出等。

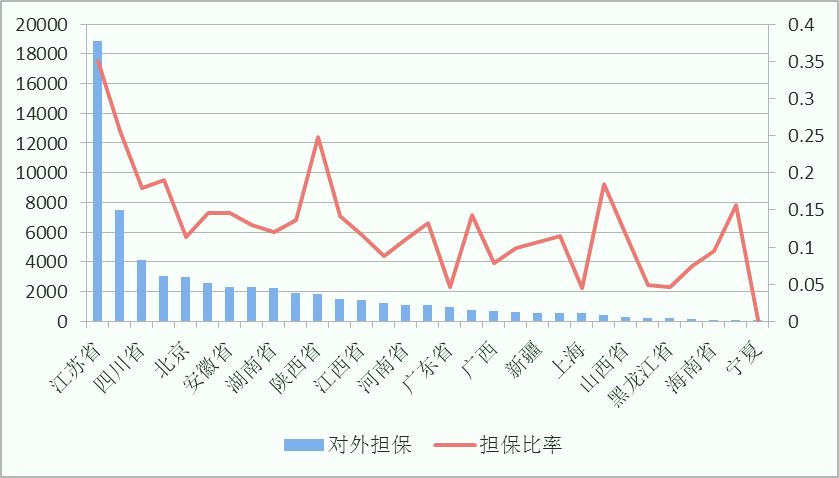

而对外担保比率与城投债规模并没有显著的关系。

从gdp 挤水分 到城投和地方债 价值重估

来源:wind,笔者测算注:广义政府债务存量指狭义政府债务存量(以bis计算的政府杠杆率*gdp)、50%非标存量、城投债存量之和,其中2019年1季度和2季度 bis政府杠杆率根据bis与世界银行给定方法测算。

考虑城投债后的“广义政府债务率”,则有: 地方债务率8:地方政府债务总额(地方政府债+城投债)/ gdp 地方债务率9:地方政府债务总额(地方政府债+城投债)/地方政府财力(地方财政收入+转移支付) 地方债务率10:地方政府债务总额(地方政府债

房地产业gdp释放了什么信号 负债型经济是如何炼成的......

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读