政府债务和经济总量的关系_债权债务关系图(2)

时间:2021-04-09 11:52 类别:热点图片 GDP:

按照达里奥的“漂亮去杠杆”理论,不少国内金融机构经济学家还注意到上世纪90年代日本去杠杆失误的新症结——日本相关部门乐观认为经济好转能自动解决债务减计(包括坏账压缩)等问题,于是将注意力转向债务转移与债务货币化,采取积极财政政策与宽松货币政策刺激经济。

大部分政策制定者及市场参与者都明白,债务的可持续性,即 债务成本相比于经济增长的关系 ,远比表面上的数字重要。

银行不良: 一方面,各国银行持有大量政府债券,与政府债务有连锁效应;另一方面,在不良率上,爱尔兰的不良压降成就最为明显,希腊、意大利和葡萄牙仍有10%以上的不良率,这与基本面的改善不均衡有很大关系——希腊和意大利的经济增速低于欧盟平均水平。

受监管政策、租赁业发展程度等因素影响,租赁市场规模与gdp总量的变化并非高度相关,但经济周期较大幅度的变化会对租赁市场的规模产生明显的影响。

从债务到期结构来看,欧猪五国债务到期的高峰主要集中于2012-2015年,这四年到期债务总量占总债务比例为45.6%;其中尤以2012年为最高,欧猪五国到期本金达5100多亿欧元,略高于2011年全年的4900亿欧元。

借鉴现代货币理论的观点,我们假设经济由政府部门和私人部门两个部门组成,那么这两个部门的任何交易都会形成债务关系,理论上私人部门的债务是政府部门的资产,而政府部门的债务是私人部门资产。

城投信用风险与城投监管政策关系密切,当前城投监管政策受益于经济下行中的逆周期调节政策,边际趋于放松;隐性债务置换推进有利于城投平台流动性压力的缓解,投资者信心增强,综合之下较好的市场环境是新增aaa城投数量增加的重要原因。

四月到五月份市场的大跌,与经济总量关系并不大,在去杠杆的负面冲击下,市场的悲观情绪非常重,价格体现出来的悲观预期跑在了现实之前,这使得债券的正向配置价值不断上升,过去一段时间,政策边际上的放松和维稳稳定了市场的信心,银行存单放量也缓解了非银金融机构的负债压

四月到五月份市场的大跌,与经济总量关系并不大,在去杠杆的负面冲击下,市场的悲观情绪非常重,价格体现出来的悲观预期跑在了现实之前,这使得债券的正向配置价值不断上升,过去一段时间,政策边际上的放松和维稳稳定了市场的信心,银行存单放量也缓解了非银金融机构的负债压

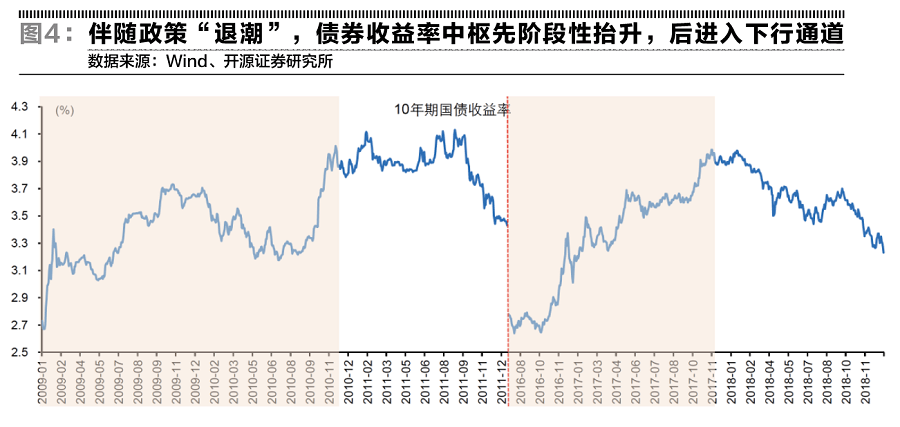

政策逐步“退潮”的过程中,债券收益率中枢,跟随总量经济先抬升后下行,其中,2009年、2010年四季度收益率震荡上行,还与通胀高企、流动性收紧等有关, 前两轮“退潮

总结:在地方政府参与服务实体经济的相关举措中,对于融资的方向,财政部实际上只给出了两大前门:地方债和规范ppp,我们在前期报告《城投债投资的1个确定和4个不确定》中分析过这一选择对城投公司融资改善带来的限制。

政策逐步“退潮”的过程中,债券收益率中枢,跟随总量经济先抬升后下行,其中,2009年、2010年四季度收益率震荡上行,还与通胀高企、流动性收紧等有关, 前两轮“退潮

通知从积极防范企业债券领域地方政府债务风险、加强事中事后监管防范企业债券违约风险及提高企业债券服务实体经济的效率和水平等三方面作了相关明确

在经济主体活力不断增强和有力的政策措施推动下,我国经济增长强劲,据有关资料表明,1994~2006年中国gdp年均增长率为9.22%,2006年gdp增长率为10.7%,相比同期美、日、德三国gdp年均增长率指标高很多,中国经济总量占世界经济总量的比例逐年

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读