货币总量与经济增长的关系_货币需求量与利率关系(2)

时间:2021-04-08 15:30 类别:热点图片 GDP:

2008年以来的几轮房地产周期的背后都是信贷政策驱动,包括总量的货币政策和针对房地产的宏观审慎政策。

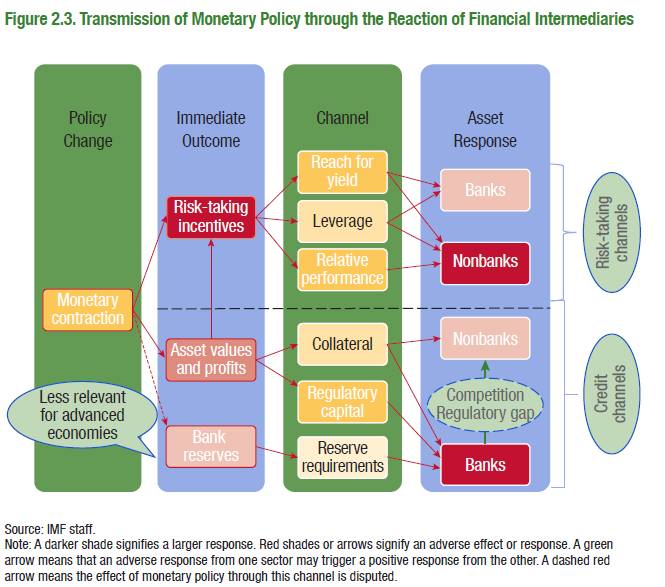

imf 全球金融稳定报告 非银行机构快速崛起强化货币政策对经济影响

破旧立新 2018年中国经济与资本市场展望 海通宏观姜超等

要想真正实现供给侧改革,只能让供给端和需求端直接对话,这样才能精准的实现按需定制。

货币政策增速 国际金融危机视角下的货币财政政策调控效应

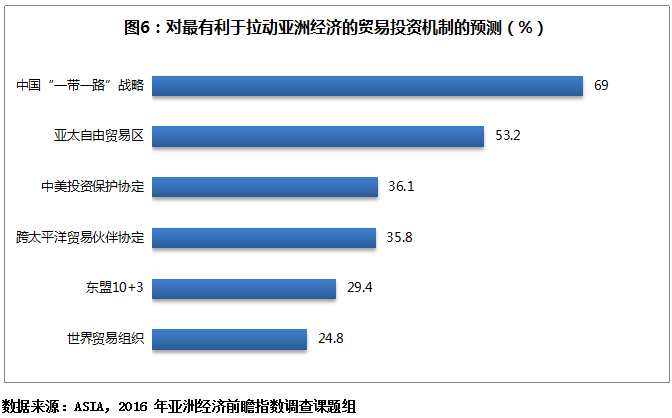

亚洲主要经济体汇率和股市走势:汇率贬值预期增强,股市波动加剧 由于经济增长的动力缺乏、出口衰减,以及美元预期加息等因素的影响,亚洲各主要经济体的货币贬值预期进一步增强,各国资本市场在整体走低的预期下,相关波动亦呈现出更复杂的预期。

直观表现是居民收入增速远低于房价涨速,房价收入比越拉越大;原因在于住房供应总量和结构对需求的偏离、经济增长中贫富差距拉大、货币超发造成货币贬值而房地产成为资金蓄水池等;往深里究,则一是土地出让单一化,政府垄断土地并统一招拍挂,二

金融结构与经济增长关系的实证研究

2008年以来的几轮房地产周期的背后都是信贷政策驱动,包括总量的货币政策和针对房地产的宏观审慎政策。

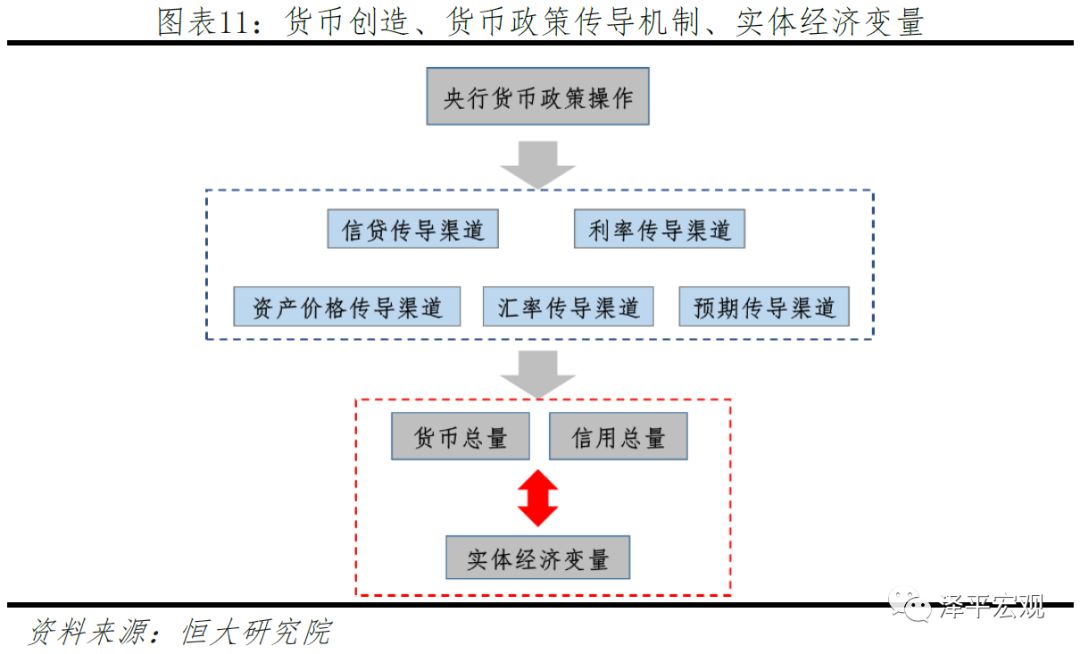

在实体经济变量方面,与货币政策最终目标最相关的主要是四方面,包括经济增长、失业率、通货膨胀、汇率稳定等, 2008年金融危机,股市房市的资产价格泡沫破灭后,资产价格也成为了实体经济变量的主要组成部分。

借势新报“房交会双特刊”增加楼盘产品的影响力,这才是开发商竞相选择的意义所在。

孔驰 股市资金面之潮起潮落待有时

过去一年我们经历了怎样的金融市场 货币总量增长放缓 2017年末,广义货币供应量 m2 余额为 167.7 万亿元,同比增长 8.2%,增速比上年末低 3.1 个百分点。

盘中 今朝银行股再展身手

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读