政府经济总量上不去的原因_回不去了图片(3)

时间:2021-04-08 08:55 类别:热点图片 GDP:

如果经济继续下行直至出清,则信贷市场利率料将回落,但稳增长也就无从谈起;如果经济下行,采用降准降息等总量放松手段,也可以降低信贷利率,但可能埋下更大风险隐患,也与中央的不采取强刺激政策的表态相违背;如果稳增长落实,还需要融资规模的增长,信贷市场的利率难有大

3)深圳:2016-2019年人才净流入占比分别为-0.2%、0.1%、0.4%、0.2%,主因深圳经济发展速度较快、人才政策有吸引力;深圳和广州互为人才外流第一目标城市,深圳流向广州和广州流向深圳的人才流出在全国流动人才总量中占比分别为0.7%、0.6%

2.内部原因: (1)民企自身抗风险能力较弱 :企业尤其是民营企业对经济波动、行业波动的承受能力较弱,在行业周期波动和政策不稳定时期,民营企业只能靠自身实力去抵御市场风险。

四、流动性:跨季后资金如期宽松,成交猛增风格切换 4.1 跨季后资金面如期宽松,经济复苏下国债利率上行 由于目前银行体系流动性总量处于较高水平,可吸收逆回购到期、政府债券发行缴款等因素的影响本周央行未开展逆回购操作,单周实现净回笼4900亿元。

九、金融形势偏紧,流动性分层,中长期贷款占比下降 从总量来看,受前期政策落地影响,11月当月金融数据短期有所回升,但10月和11月新增社融合计值与去年基本相当、m2回落,实体经济仍疲软,信用分层状况仍未改善,金融形势依然严峻。

四、流动性:跨季后资金如期宽松,成交猛增风格切换 4.1 跨季后资金面如期宽松,经济复苏下国债利率上行 由于目前银行体系流动性总量处于较高水平,可吸收逆回购到期、政府债券发行缴款等因素的影响本周央行未开展逆回购操作,单周实现净回笼4900亿元。

土地市场倒逼的供给侧改革仍在持续 总结当前土地市场的特征,并展望未来的发展趋势,我们认为 1)土地总量收缩在2020年仍将持续,主动去库未终结; 2)稳地价仍然是政府管制核心,无论采取何种措施,作为金融稳定器的地价会不上、也不下; 销售

信息来源仅供参考,详见 《房多多文章内容免责声明》 招商银行高级分析师刘东亮预计,货币政策不会出现显著调整,维持流动性紧平衡及金融去杠杆仍是重点任务,但从近期市场反应和监管调门来看,疾风骤雨似的去杠杆可能告一段落,未来去杠杆压力将趋于放缓,以免因处

信息来源仅供参考,详见 《房多多文章内容免责声明》 招商银行高级分析师刘东亮预计,货币政策不会出现显著调整,维持流动性紧平衡及金融去杠杆仍是重点任务,但从近期市场反应和监管调门来看,疾风骤雨似的去杠杆可能告一段落,未来去杠杆压力将趋于放缓,以免因处

而16年的政策关键词是“收紧”,一是财政货币政策的收紧,总量扩张向供给侧转移倾斜,房价暴涨后“沪九条”降温;二是金融监管的收紧,金融去杠杆提速,国债利率在16

讽刺的是4月份,南京楼市新建商品 房价 格下跌了0.3% 按照收入房价比,租售比等一系列经济学理论,已经不能解释南京、嘉兴等城市火爆楼市的原因,库存紧俏的当下,唯有加大土地供应量,进而增大库存量,加上政府去房地产金融属性等政策,再远一点,让流动

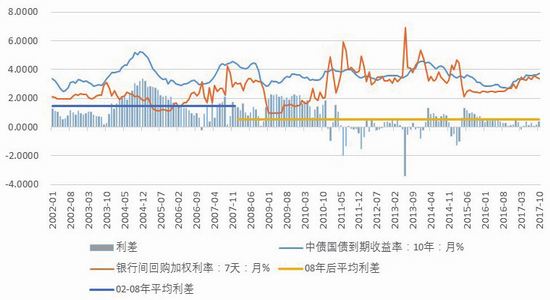

数据来源:wind资讯、方正中期研究院整理 二、政策性金融工具利率跟随国外加息进程 2017年货币政策继续收紧,收紧的方式除上述总量因素外,还从提高资金投放价格,拉长资金投放期限两个方面提升金融机构实际可得资金利率水平,压缩金融机构借短放长的盈利空

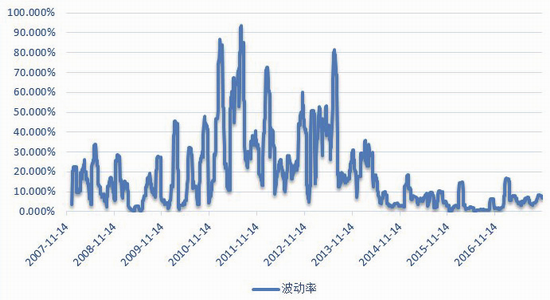

数据来源:wind资讯、方正中期研究院整理 图3-6:货币市场资金利率波动率维持低位 数据来源:wind资讯、方正中期研究院整理 二、政策性金融工具利率跟随国外加息进程 2017年货币政策继续收紧,收紧的方式除上述总量因素外,还从提高资金投

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读