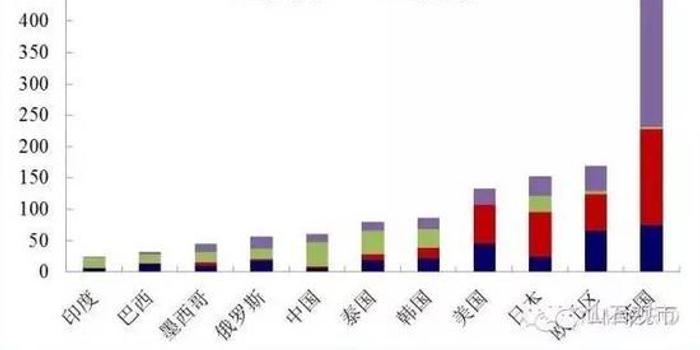

经济总量和负债比

时间:2021-04-07 13:31 类别:热点图片 GDP:

房地产业gdp释放了什么信号 负债型经济是如何炼成的......

全球主要经济体的国际投资头寸(也就是这些经济体对外的的资产负债)占gdp的比重,最高的国家就是英国,英国在全球的资产和负债的规模差不多是其gdp的5倍。

从总量来看,自2014年以来,工业企业的资产和负债同比增速都呈现大幅下降,其中工业企业资产同比增速由2013年末的11.9%下降至2019年末的5.8%,而负债同比则是

房地产类金融行业的资产负债结构和盈利模式,导致了其最大的风险来自于资产和负债不匹配。

房地产类金融行业的资产负债结构和盈利模式,导致了其最大的风险来自于资产和负债不匹配。

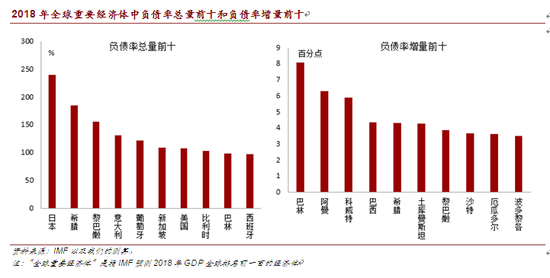

2018年全球重要经济体中负债率总量前十和负债率增量前十

金融自由化导致影子银行崛起和监管套利 年、 年商业银行总负债增速远超 增速,先后采用表外理财和同业存单进行主动负债,通过规避监管、放大杠杆进行套利。

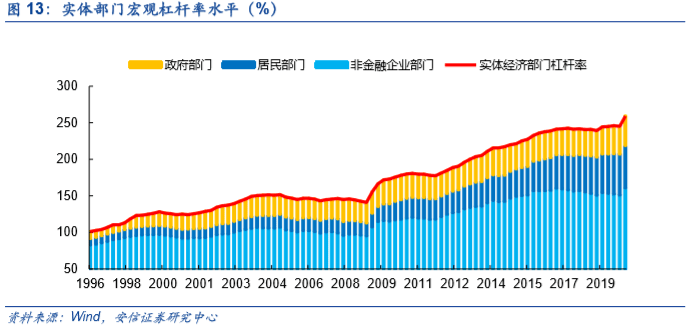

五、短期中国经济的风险 目前中国经济的高负债率和高杠杆率,主要集中非金融企业上,而在非金融企业中,负债的绝大部分都落在国有大中型企业上。

江苏省经济 财政 负债形势以及城投企业信用风险概览

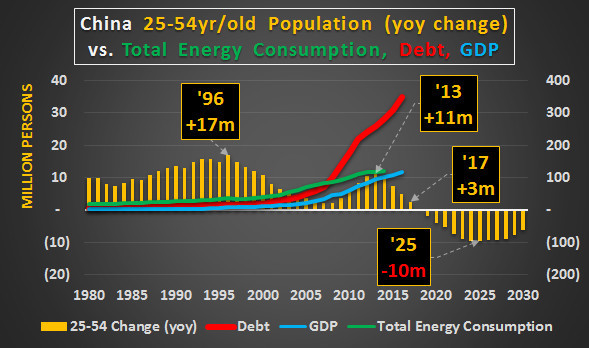

数据显示,随着核心劳动力人口增速放缓,中国经济增长将更加依赖于债务扩张。

中国的核心人口增长超过2亿,能源消费增长了23千万亿btu(英国热量单位),gdp增加1万亿 美元 ,而债务只增长非常温和的0.5万亿美元。

经济上行动力与下行风险并存,再次上调omo mlf利率或是首选

中国经济一枝独秀 世界经济增长贡献率稳居第一

这还是拿居民债务与gdp总量相对比,更接近现实的指标当为“债务收入比”。

同业负债规模下降与金融去杠杆有关,对于同业负债占比较高的银行,可能会面临短期负债结构调整的压力,同时,对于2018年一季度资产超过5

债务鸦片与赤字狂潮 负债型经济是如何炼成的

从美国的经验来看,金融去杠杆的核心目标是降低金融部门负债率,由于金融部门负债率等于负债 ,要实现这一目标,有如下几种方式:一是降低金融部门债务扩张的速度,使得其与 名义增速大致接轨,这意味着去杠杆的短期目

1.5.主体评级和展望下调原因 通过对各城投债券评级报告中的不利因素分析,导致评级下调的主要原因包括:经济总量偏低、财政收入下降、营业收入下滑、资产负债率偏高、经营性现金流净流出、资金回收速度慢/资产质量差、有息债务规模较大、期间费用占比较高、对外担保

从 2008 年迄今,日本央行的资产负债表从 113 万亿日元飙升到现在的 546 万亿日元,暴增 433 万亿日元,按照现在日元美元 111 的汇率计算,总量居然高达 3

企业为何偏爱短期信贷

房企负债

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读