GDP三阶差分的ARIMA模型_建筑模型

时间:2021-04-02 16:56 类别:热点图片 GDP:

这个arima模型一阶差分后如何判断季节性因素

时间序列模型的基础原理与构建 三 arima模型的差分与预测及eviews 操作

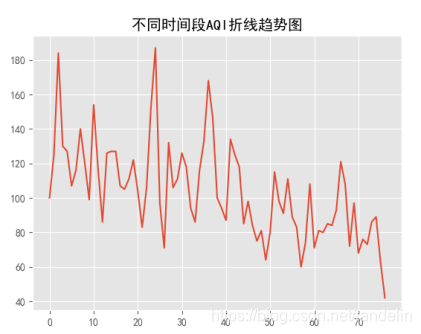

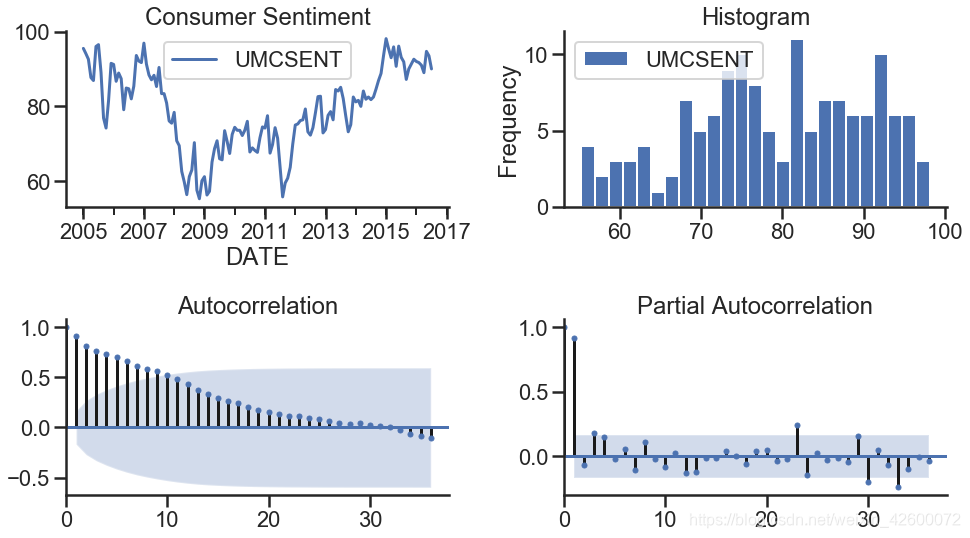

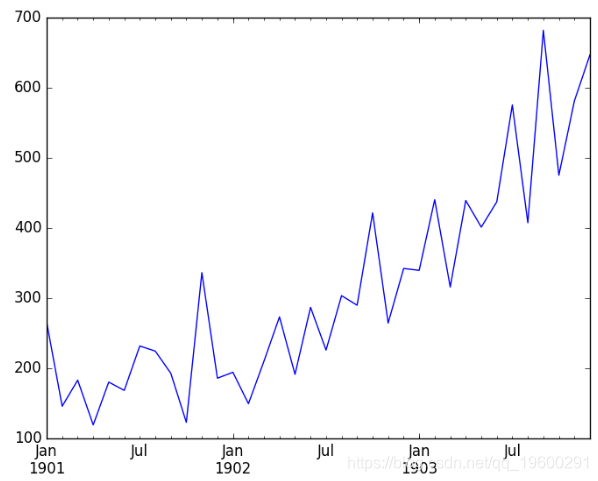

一阶差分后的时序图 plt.title(‘一阶差分后不同时间段aqi折线趋势图’) print(u’差分序列的白噪声检验结果为:’, acorr_ljungbox(d_data, lags=1)) 一阶差分的aqi单位根检验 表示时间序列在

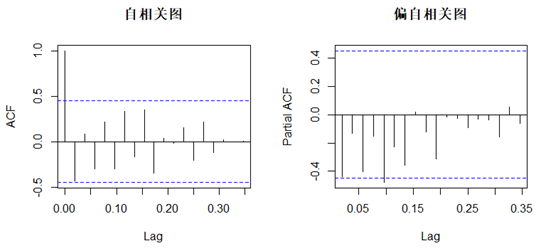

数据来源:时代商学院 由结果可知,四阶差分序列的自相关函数呈一阶截尾,偏自相关函数为拖尾,初步判断建立arima(0,4,1)模型,并用r语言自动获取最优arima模型,结果如下: 图表12:自动获取最优arima模型结果 结果显示,四阶差分序

用arima模型对969个基金经理累计收益率指数时间序列做了adf趋势平稳性检测,发现有96.59%的基金经理的累计收益率是趋势不平稳的(存在单位根),即便是对收益率取了一阶差分,也有84.52%的基金经理累计收益率趋势不平稳。

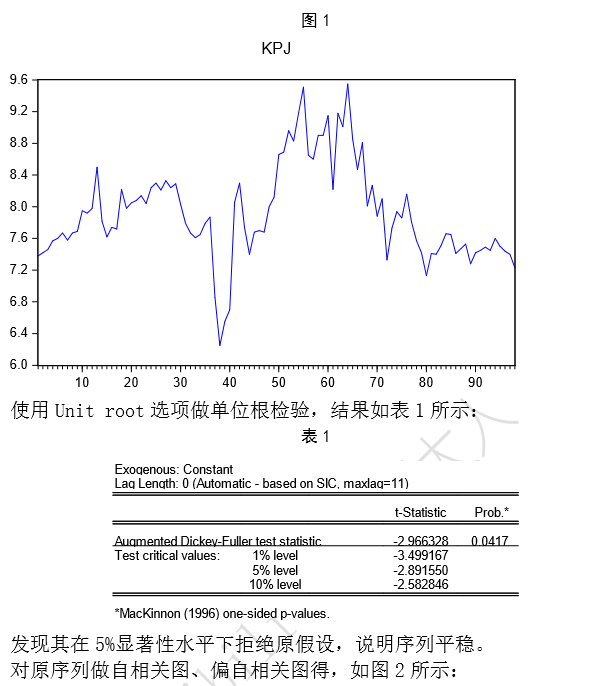

图表8:一阶差分序列的adf检验结果 数据来源:时代商学院 从结果可以看出,一阶差分序列的adf检验统计量为-2.97

基于差分整合移动平均自回归模型 arima 的时序数据滚动预测建模与网格调参优化实战

机器学习实战3.3之差分法和arima模型

用arima模型对969个基金经理累计收益率指数时间序列做了adf趋势平稳性检测,发现有96.59%的基金经理的累计收益率是趋势不平稳的(存在单位根),即便是对收益率取了一阶差分,也有84.52%的基金经理累计收益率趋势不平稳。

使用python玩转金融时间序列模型

python时间序列分析 arima模型回归,决策树二分类

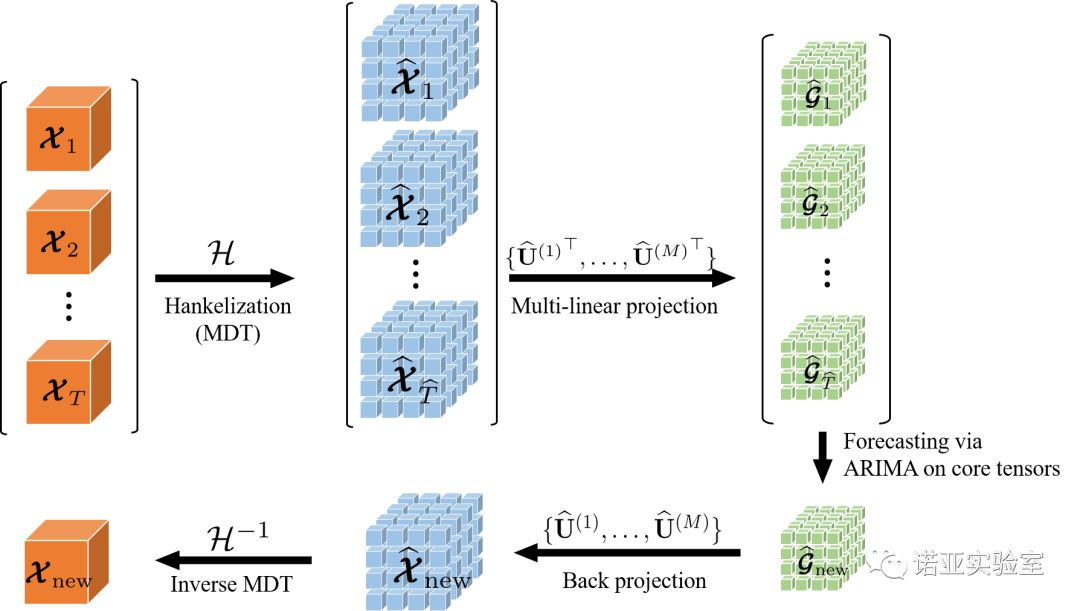

(b)bht-arima 应用在三阶张量时间序列数据 算法bht-arima的工作流程图。

智能制造能力成熟度评测三部曲

python3用arima模型进行时间序列预测

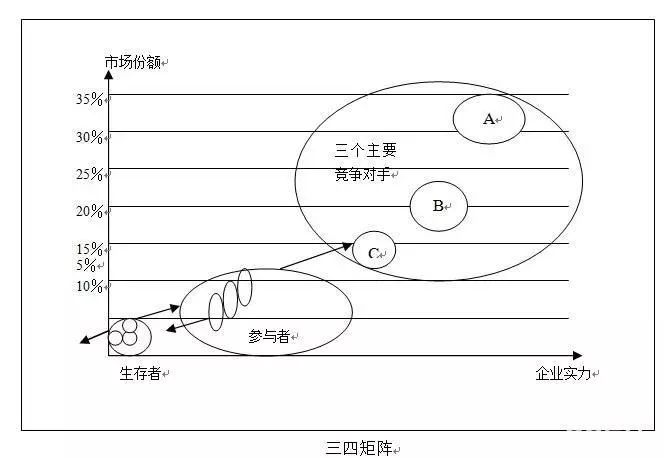

在一个稳定的竞争市场中,参与市场竞争的参与者一般分为三类,领先者、参与者、生存者。

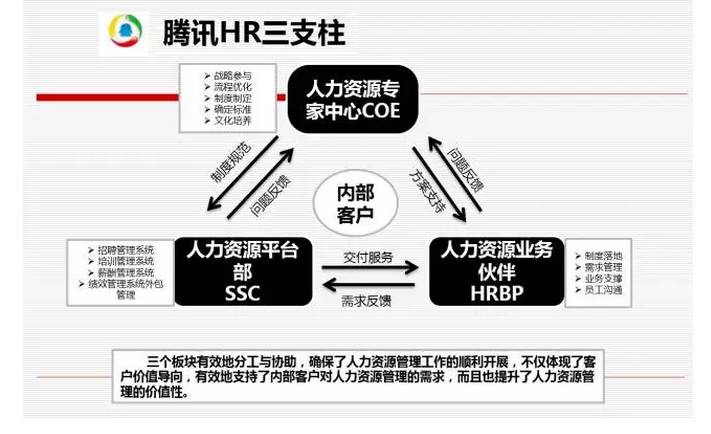

hr三支柱模型,适合什么样的企业

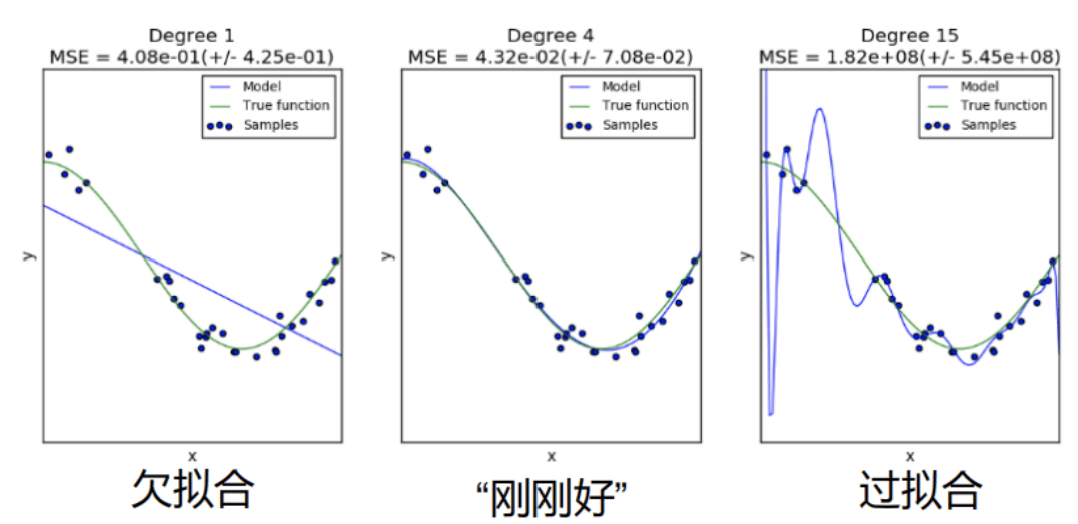

图上是线性回归模型表现出的三种状态,中间图为模型训练好后该具备的样子;紫色线为模型训练好后拟合出的函数,绿色线为真实数据该拟合出的函数,点代表样本数据。

3.11.4.5. 训练样本不足(过拟合) 事实上,即便使用与数据生成模型同阶的三阶多项式函数模型,如果训练样本不足,该模型依然容易过拟合。

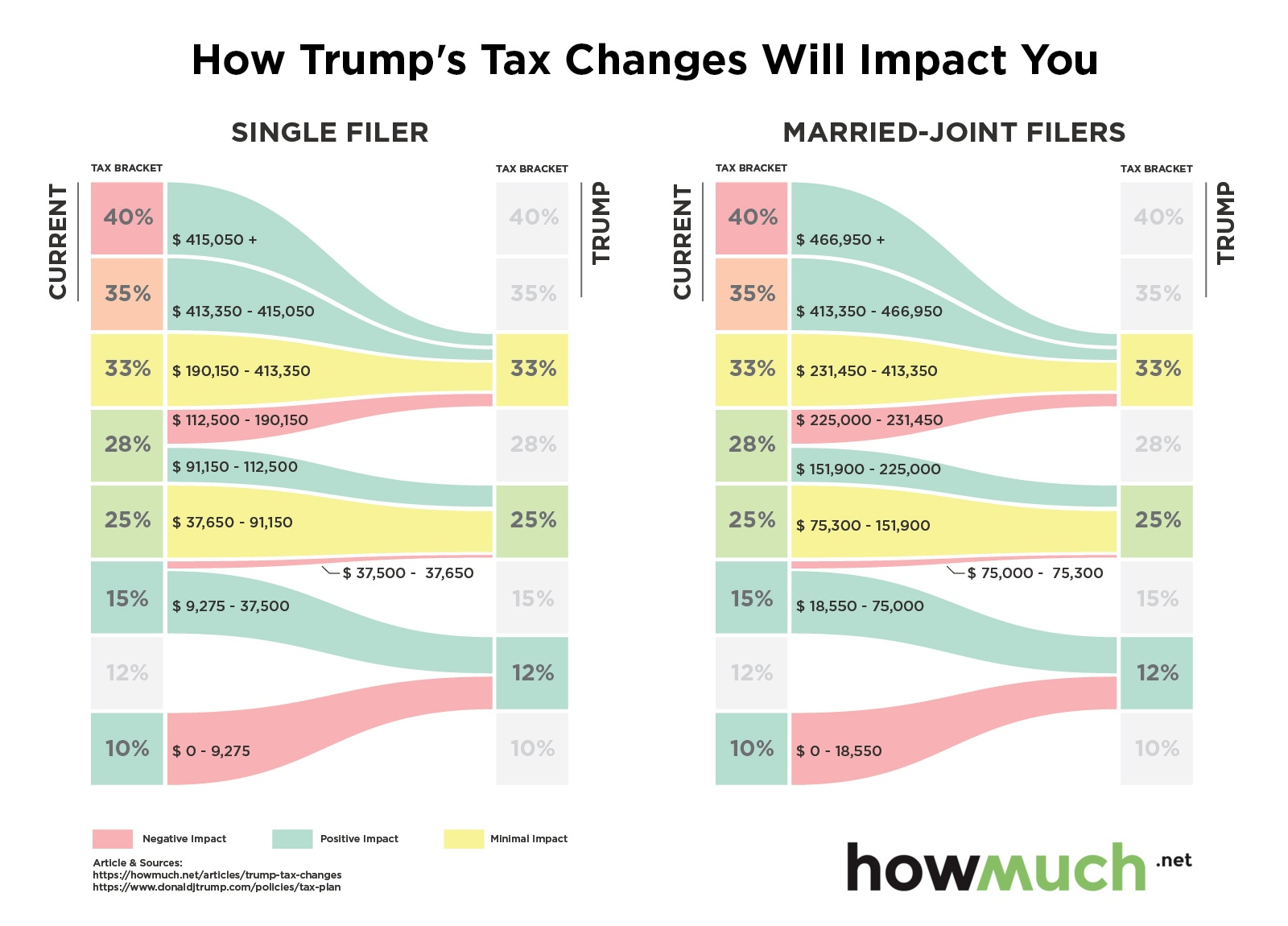

美国个税结构区间降为三阶 美国中产阶级要笑了

基于arima与elman神经网络的风速组合预测模型

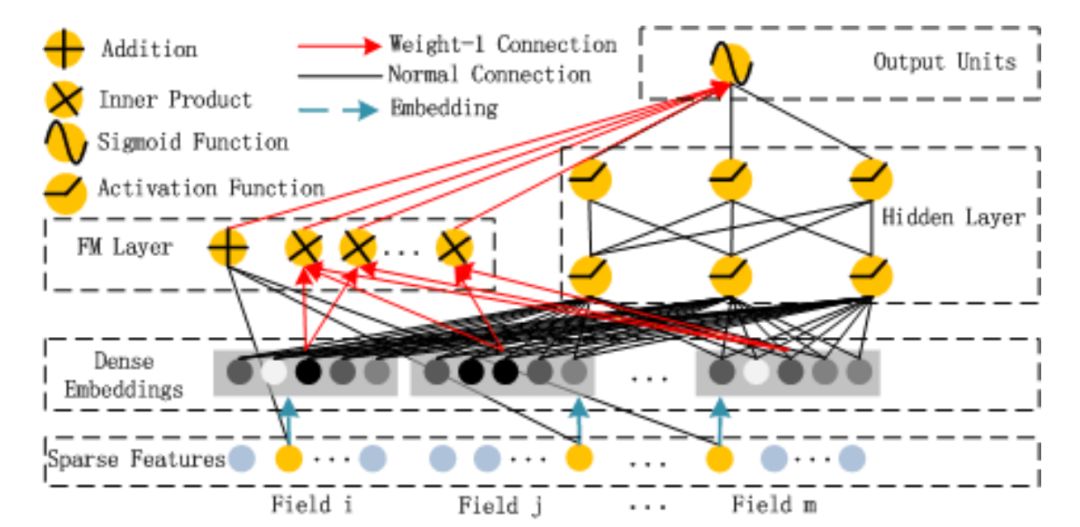

▲ 图4. deepfm模型结构 [4]

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读