外资存量占GDP_外资企业座谈会照片(3)

时间:2021-04-02 11:55 类别:热点图片 GDP:

尤其是近年来可流通国债占国债存量的比例逐渐上升以及稳定的发行使得可流通国债占gdp的比重稳步上升,国债现货市场存在着大量的可交易的国债。

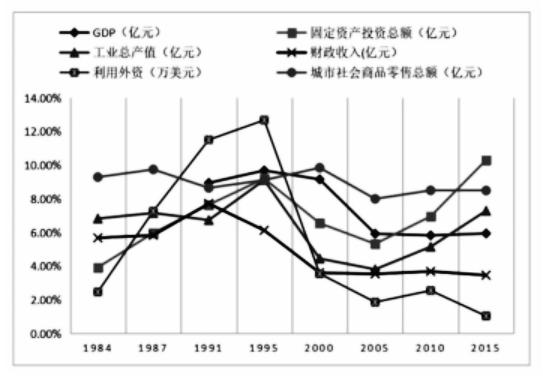

改革开放以来潮汕各项经济指标在全省的占比 数据显示,从1992年到2015年,潮汕三市的gdp、利用外资总额、财政收入、城市商品零售总额这四项指标在全省的占比均是下降趋势,或是先升后降,且下降时间在1995年至2005年前后,之后的发展速度均慢于全省水

根据最新研究表明,数字经济规模占gdp比重即“igdp指数”超过75%时,即使不增加投资,在现有存量资产基础上,也可以拉动整个gdp提升3.5倍。

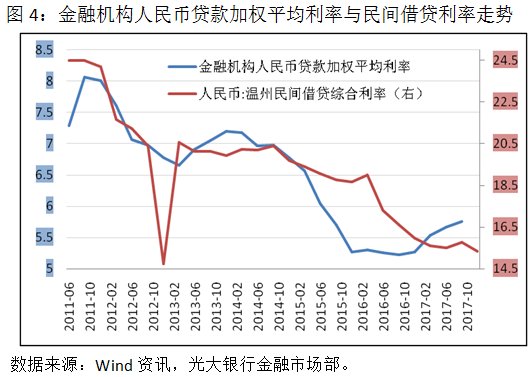

二、中国利率走高原因 根据世界银行统计数据显示,2016年中国广义货币占gdp比重在208.3%,低于日本(242.3%),但远高于世界(125.8%)和美国(90.3)、英国(142.5);从中国m2的绝对量看,中国m2存量是gdp比重的两倍多(见图

强势美元和新兴国家货币贬值还有一个非常直接的牵引索,就是外债。

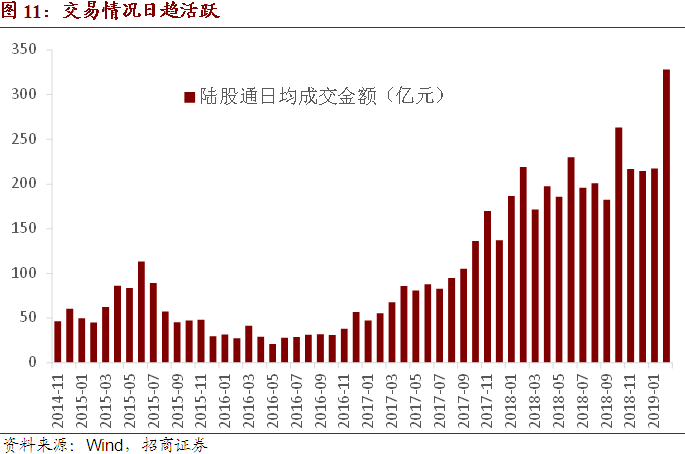

伴随债市对外加快,2017年以来外资明显增持国内债券,境外机构持有国债占全球国债存量的比重,从2016年底的3.9%上升至2020年3月的8.7%;国债持仓增量占全部国债增量的比重,

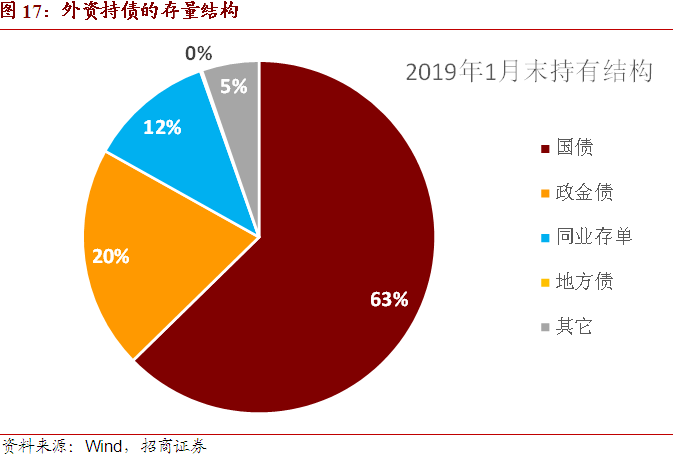

而外资持债的存量结构过去3年大体上保持了稳定, 国债+政金债的占比水平始终维持在80%以上, 但边际增持的方向略有不同, 2017年主要增持了同业存单,而2018年则主要增持了国债。

二、中国利率走高原因 根据世界银行统计数据显示,2016 年中国广义货币占 gdp 比重在 208.3%,低于日本(242.3%),但远高于世界(125.8%)和美国(90.3)、英国(142.5);从中国 m2 的绝对量看,中国 m2 存量是 gdp

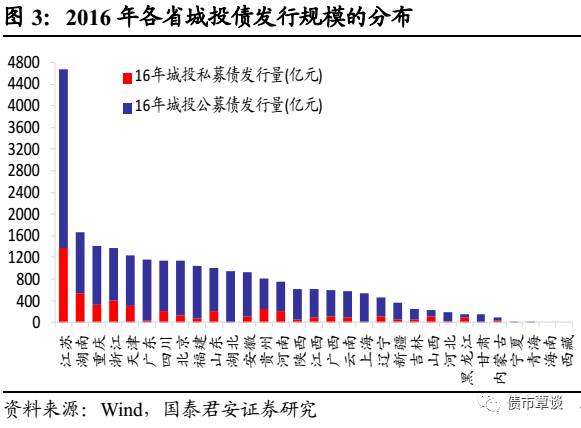

从各省的债务负担率来看 ,我们分别以各省地方政府债与城投债存量余额/gdp、地方政府债与城投债存量余额/财政收入,来衡量债务负债率,则可以看到,贵州、北京、云南、青海、重庆和天津的地方债务/gdp占比排名前列,贵州最高达到64%,超过60%警戒线;大多

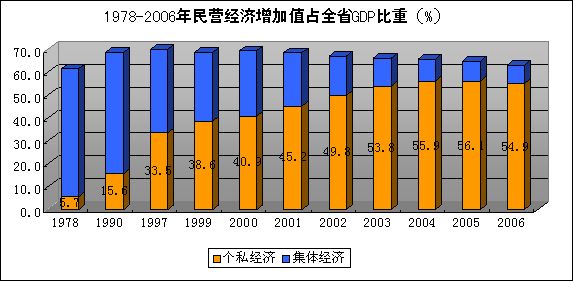

表5 2000-2006年各种经济成分增加值占gdp比重变化情况 年份 公有经济 非公有经济 进入对外资全面开放的阶段,因而港澳台和外商投资经济得到快速增长;同时外资在内地的投资获得了很多优惠条件,甚至得到了超国民待遇。

债券市场的外资进入渠道则主要包括cibm、qfii/rqfii、债券通, 从存量持有情况来看,除债券通之外的“旧渠道”(cibm/qfii/rqfii) 仍占最大比重,外资通过债券通持有的人民币债券规模仅约占10%(2018年末估算数据),cibm

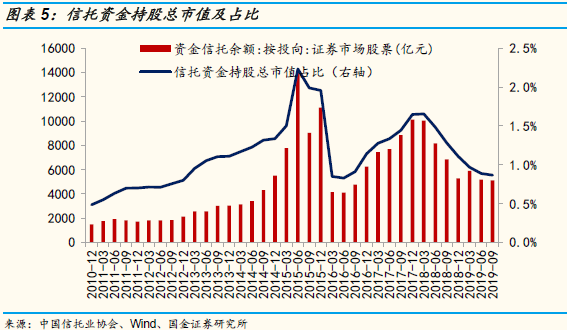

2.5 小结:2019q2外资持股总市值增速最快,公募和险资持股总市值保持正增长,信托持股总市值则继续下滑 截至2019年二季度,从官方已披露的四类专业机构投资者持股总市值存量数据来看:保险资金持股总市值达2.19万亿(占比3.75%),公募基金持股总

2.5 小结:2019q3外资持股总市值增速最快,公募和险资持股总市值保持正增长,信托持股总市值则继续下滑 截至2019年三季度,从官方已披露的四类专业机构投资者持股总市值存量数据来看:保险资金持股总市值达2.24万亿(占比3.79%),公募基金持股总

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读