gdp最低的商业周期_元素周期表

时间:2021-04-01 09:34 类别:热点图片 GDP:

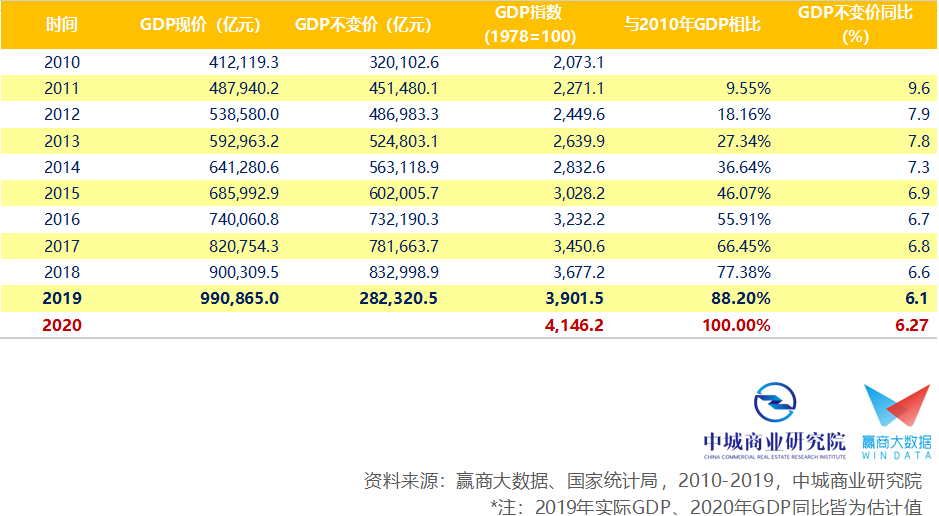

作者 沈燕 路透北京9月11日 - 受贸易战和世界商业周期双重影响,中国经济面临新的外部压力,今年三季度国内生产总值(gdp)增幅可能会低于上半年,但四季度因降准等政策刺激而企稳,全年增幅预计6.2%。“

pest 分析模型如上图,政治包括政府的态度、法律法规、税收政策、就业政策与法规、环保政策等;经济包括商业周期、gdp 趋势、货币利率与通货膨胀、人均可支配收入等;社会包括人口分布、包括年龄、种族、规模等;文化环境包括受教育程度,宗教信仰等;技术方面就是新

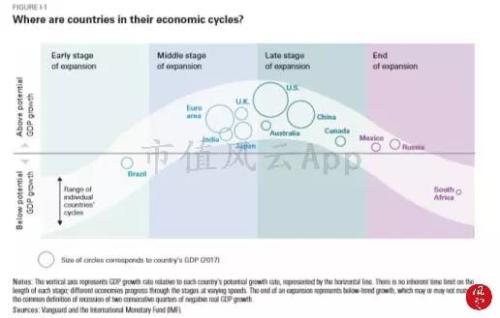

美国作为世界上最大的经济体(圆圈的大小表示2017年gdp),自然是全球商业周期的关键动力, 典型的商业周期将经历以下几个阶段:早期—

高盛三大理由看空黄金 高盛指出,黄金存在三个看跌因素,分别是发达市场国内生产总值继续强劲增长,商业周期进入扩张阶段;美联储进一步加息,市场接近消化美联储对于2018和2019年各升息四次的观点;地缘政治风险不会恶化,2018和2019年也不会发生经济衰

估算某经济体潜在 水平的一种方法是,将两个商业周期的峰值用一条直线连起来……其背后的理念是,经济体在每个商业周期的巅峰时期,会向我们展示其最多能生产多少商品和服务……我们推测,安倍经济学的财政和货币过剩,使得日本的实际gdp短暂(在始于2013一季度的

欧盟执委会预计,意大利财政赤字将达到相当于gdp的2.9%,不包括一次性支出和商业周期波动在内的结构性财赤将升至3.0%。

欧元区相比与美国商业周期滞后大约一至两年。

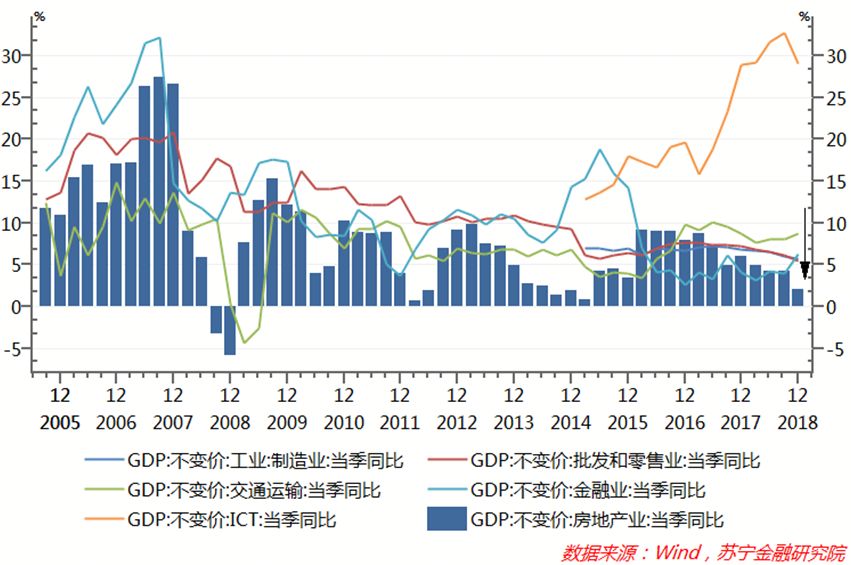

2018年四季度房地产业gdp同比增长2 全行业增速最低

美国三季度gdp 黑幕 重重,难掩经济衰退之势

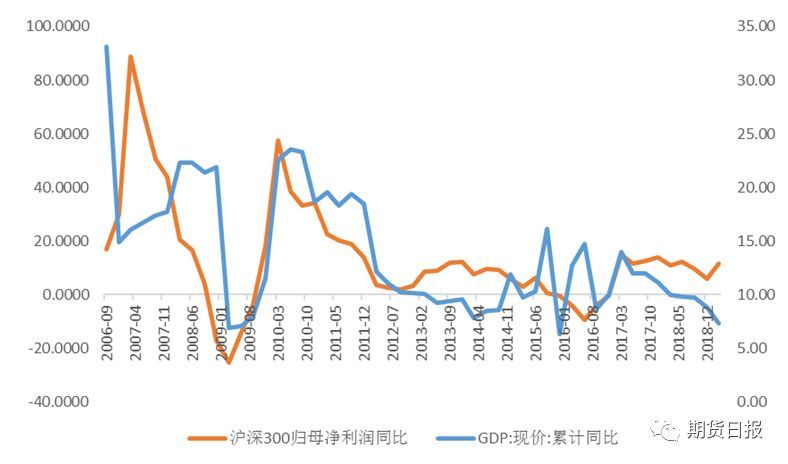

房地产周期则主要通过ppi影响名义gdp增长来影响权重股的盈利能力,房地产周期领先ppi同比增速半年至一年左右,最近一轮房地产繁荣周期出现在2015年下半年,源于当时房地产调控放松和供给侧改革,滞后半年刚好对应了ppi同比增速拐点、名义gdp增速拐点以及沪

近年来的经济政策主要通过推动房地产市场增长来驱动gdp增长。

销售增长的变化会进一步传导至商品房价格和新开工面积的变化,带动一

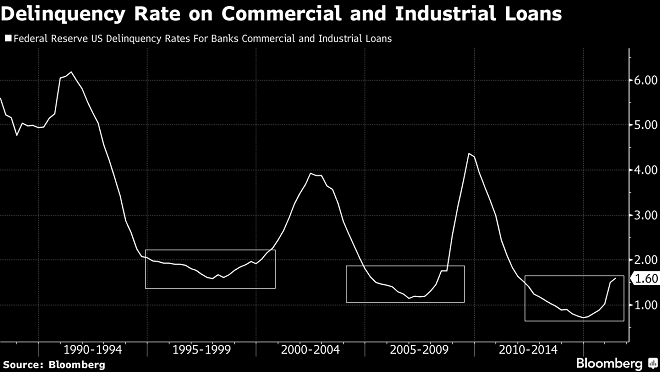

由于美国\"双赤字\"高达gdp的6%、美国商业周期逐步见顶、名义收益率和通胀预期出现背离、周期性板块持续跑输防御性板块,这也支持避险资产走强。

2019年年中,中国经济的商业周期将进入衰退期的末尾,股息比债息将逐渐顶部回落,同时美联储加息和美股调整也接近尾声,彼时或是beta投资者的最

综述 房地产业周期同gdp波动有紧密关系

具体来看,3月末,家庭债务余额55.9万亿,同比增长13.8%,略低于前值13.9%,再创2017年4月以来本轮下行周期的新低,我们仍然倾向于判断,家庭部门债务余额增速未来会震荡下行,向名义gdp增速靠拢,对应房地产弱周期;在某种程度上疫情或能加速家庭部门

全国30个重点城市对房地产依赖排行榜 深圳竟是最低

从房地产业对gdp的贡献率看,全国房地产业增加值对gdp增速的贡献率在0.5%~8.2%,伴随着房地产市场调控呈现周期性波动。

值得注意的是,2003年至今,房地产业gdp增速低于2%的情况曾经出现过三次: 第一次 是受2008年国际金融危机冲击,我国房地产市场需求萎靡,当年四季度房地产业gdp同比增速为-5.9%,为所有行业最低; 所得到的增加值。

▌商业周期 ■三次\"黑天鹅事件\"之下的宏观、通胀与货币政策周期 2003年非典疫情:gdp处于高速上升阶段初期,通胀由负转正,基准利率低水平。

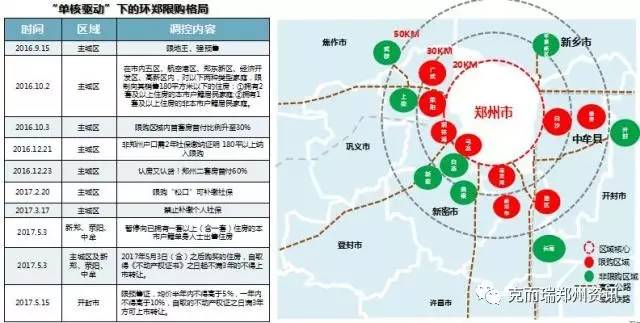

经济环境 —从m1与城市房价关系发现,从2006到2017年,m1和房价极度正相关,房地产发展历经着2年一次的改革周期;从gdp对比来看,郑州经济增速始终高于全国增速,房地产市场处于快速发展阶段 经济环境 —伴随自贸区的挂牌,城市国际化程度和经

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读