y是名义gdp还是真实gdp_人民的名义(3)

时间:2021-03-31 13:22 类别:热点图片 GDP:

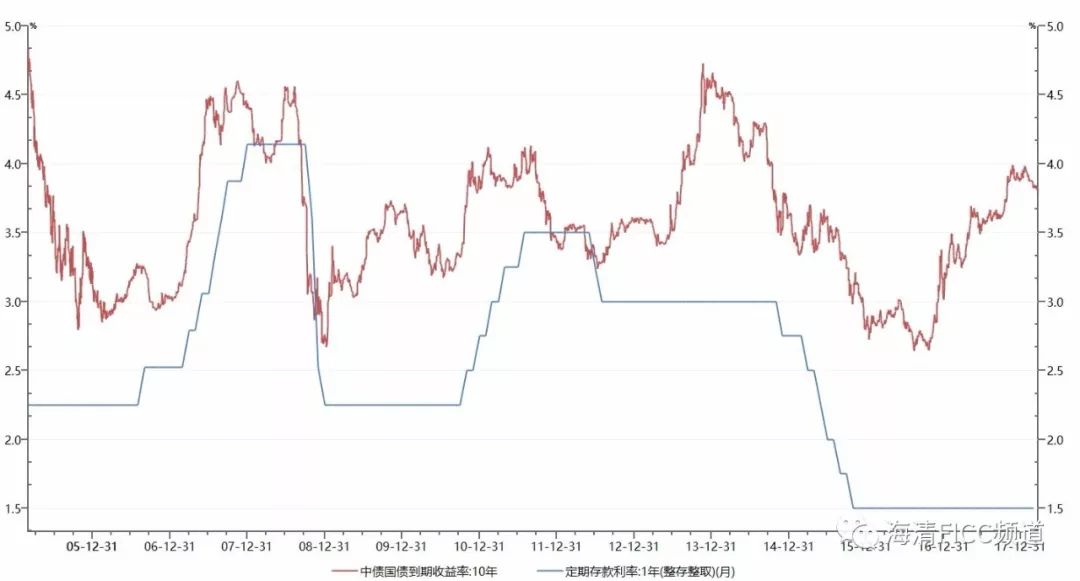

从基本面看: 08年、11年和14-15年的债券牛市都伴随着名义gdp同比增速的持续下跌,尽管10年上半年名义gdp同比上行,但实际gdp同比下行。

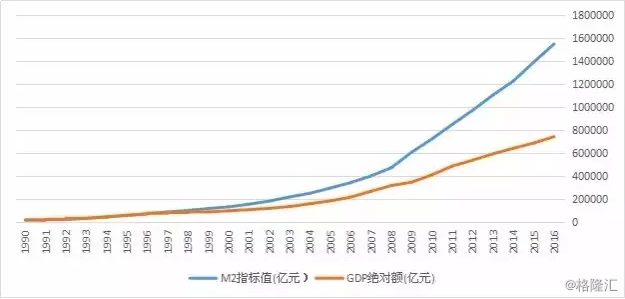

1946-2006年,m2年均增速6.5%,与名义gdp增速基本相当,比实际gdp增速高出3.4个百分点。

近年来中国经济下行压力增大,实际gdp增速逐步放缓,名义gdp增速快速下滑。

因此,自付部分,我改用gdp平减指数+gdp实际增速,也就是gdp名义增速代替。

图1 名义gdp和实际gdp 图2 从需求端看gdp 从生产法角度来看,第三产业修复最为显著,第二产业次之。

下图两张图反映得更为直接,一张是m2、名义gdp、实际gdp增长率对比,另一张是m2/gdp比价图。

可以看到,名义gdp是5%,股票资产实际产生的回报是6.7%,名义回报8%左右,而债券的实际回报是3.5%,名义回报5%左右。

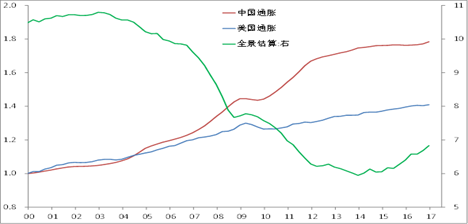

通胀取gdp平减指数口径,以00年初为1.0起点 全景估算系以任何时点作为基准点水平所对应的汇率估算水平) 来源:wind,中泰证券研究所 通胀水平可以用名义gdp与实际gdp的增速之差来表示,2000年初至今,中国实际gdp增长了360%,

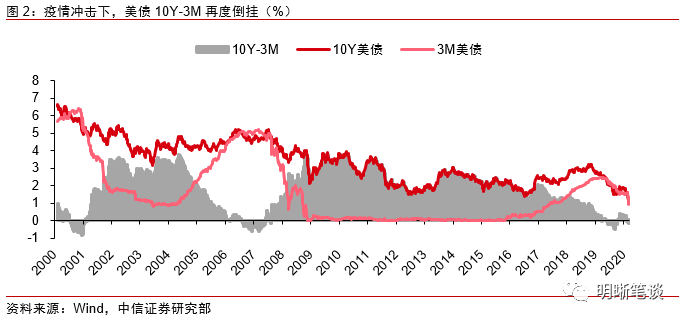

美国近年来的名义gdp增速基本稳定在3%以上,4%左右,实际gdp增速在大多数季度也同比超过2%,如果从封闭经济体的角度看,美债利率不应该在2%以下。

美国近年来的名义gdp增速基本稳定在3%以上,4%左右,实际gdp增速在大多数季度也同比超过2%,如果从封闭经济体的角度看,美债利率不应该在2%以下。

今年基本面的节奏的特殊之处,首先是实际gdp和名义gdp的错位

数据还显示,日本一季度名义gdp季环比初值0.5%,预期0.5%,前值-0.2%;日本一季度实际gdp平减指数同比初值0.9%,预期1%,前值1.5%。

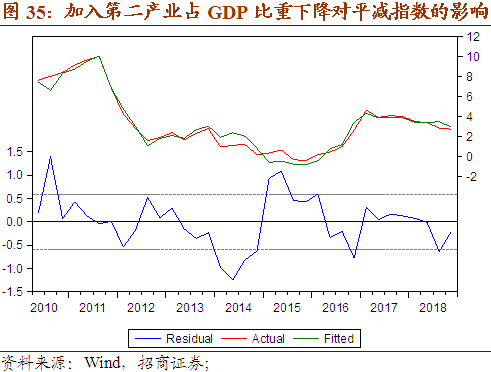

4)名义gdp增速和企业盈利增速展望 基于上述模型和我们对cpi、ppi、实际gdp增速的基本预测,即可对2019q2至q4的gdp平减指数做出如下预测:二季度,cpi由于供给冲击而明显上升,ppi企稳回升,平减指数将比q1上升1个百分点;三季度,p

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读