交税算入gdp吗(2)

时间:2021-03-30 16:31 类别:热点图片 GDP:

116.2015年税收收入占一般公共预算收入比重最大的是: a.上海 b.江苏 c.浙江 d.福建 117.2015年江苏、浙江、江西三省的税收收入平均增速是: 118.2015年一般公共预算收入与gdp的比值大于10%的省(市)有: 根据

如果按照“劳务报酬所得”计算征收个人所得税,属于连续性收入是以一个月内取得的收入为一次计算纳税,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二

一文秒懂,政府补助下的不征税收入如何财税核算以及纳税申报

收入结算 共享经济批量结算 纳税申报 开具发票一站式服务 51社保

如果你取得即征即退增值税款后,再用于软件产品研发和扩大再生产的,这部分收入可以作为不征税收入,在计算应纳税所得额时从收入总额中减

举个简单的例子,假设您当月税前收入为1万元,那么是按照1万元税前收入计算纳税,但是如果你购买了税优健康险,就可按照9800元税前收入纳税,每月税前扣除200元。

年终奖缴税算法未变 收入多一元税后差一截国际新闻

纳税人需要注意的是:必须对免征增值税收入和征税收入分别核算,如不能分别核算不同收入,则不享受免征增值税的政策。

小规模纳税人普惠性税收减免政策 可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。

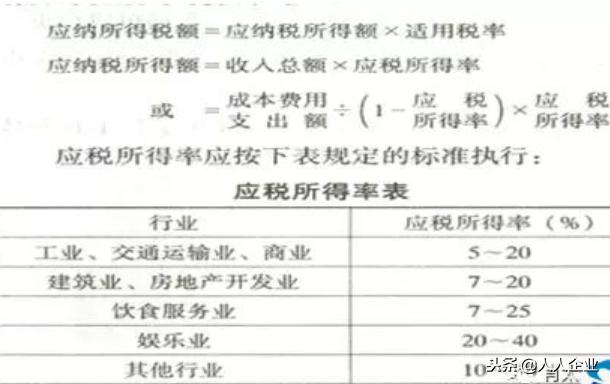

应纳税所得额=收入总额×应税所得率(能准确核算收入总额的) 应纳税所得额=成本费用支出额/(1-应税所得率)×应税所得率(能准确核算成本费用的) 二、解决企业难以取得发票问题的税收筹划技巧 个体工商可以采用核定征收个人所得税。

应纳税所得额=收入总额×应税所得率(能准确核算收入总额的),或者应纳税所得额=成本费用支出额/(1-应税所得率)×应税所得率(能准确核算成本费用的)。 (

应纳税所得额 每月收入额 3500是怎么计算的,可以通俗的解释一下吗,

看透增值税申报之: 附表四的变化填写方法 对于小规模纳税人收入测算的风险预警, “好会计” 也有相对应的功能。

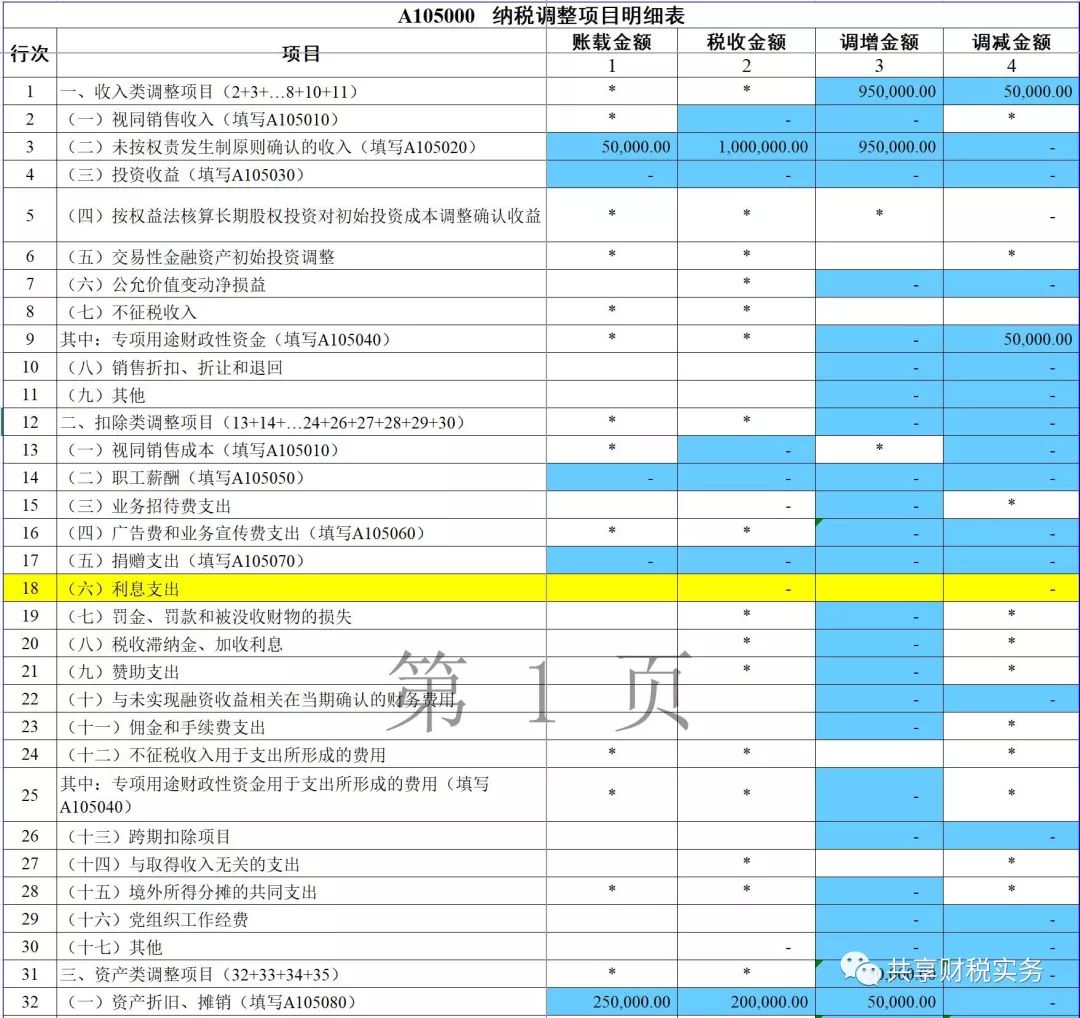

汇算清缴申报 不征税收入填列《105000纳税调整项目明细表》行次8、9; 不征税收入用于支出所形成的费用,填列《105000纳税调整项目明细表》行次24、25,其中涉及专项用途财政性资金同时填写《105040专项用途财政性资金纳税调整明细表》。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读