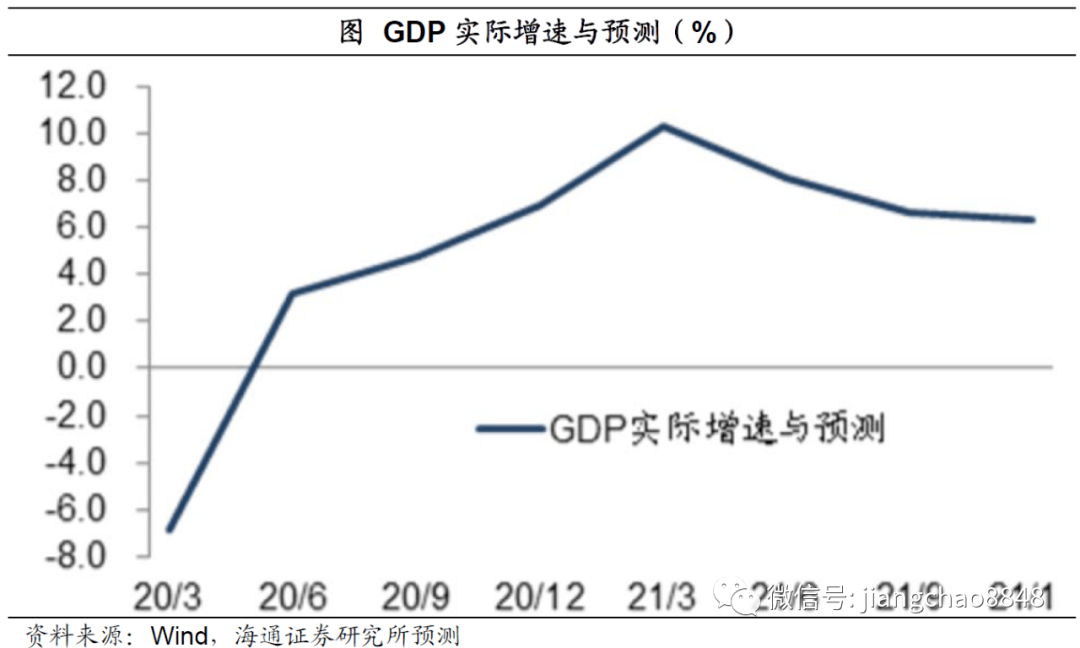

GDP去通货膨胀率_人民币通货膨胀率(3)

时间:2021-03-30 16:31 类别:热点图片 GDP:

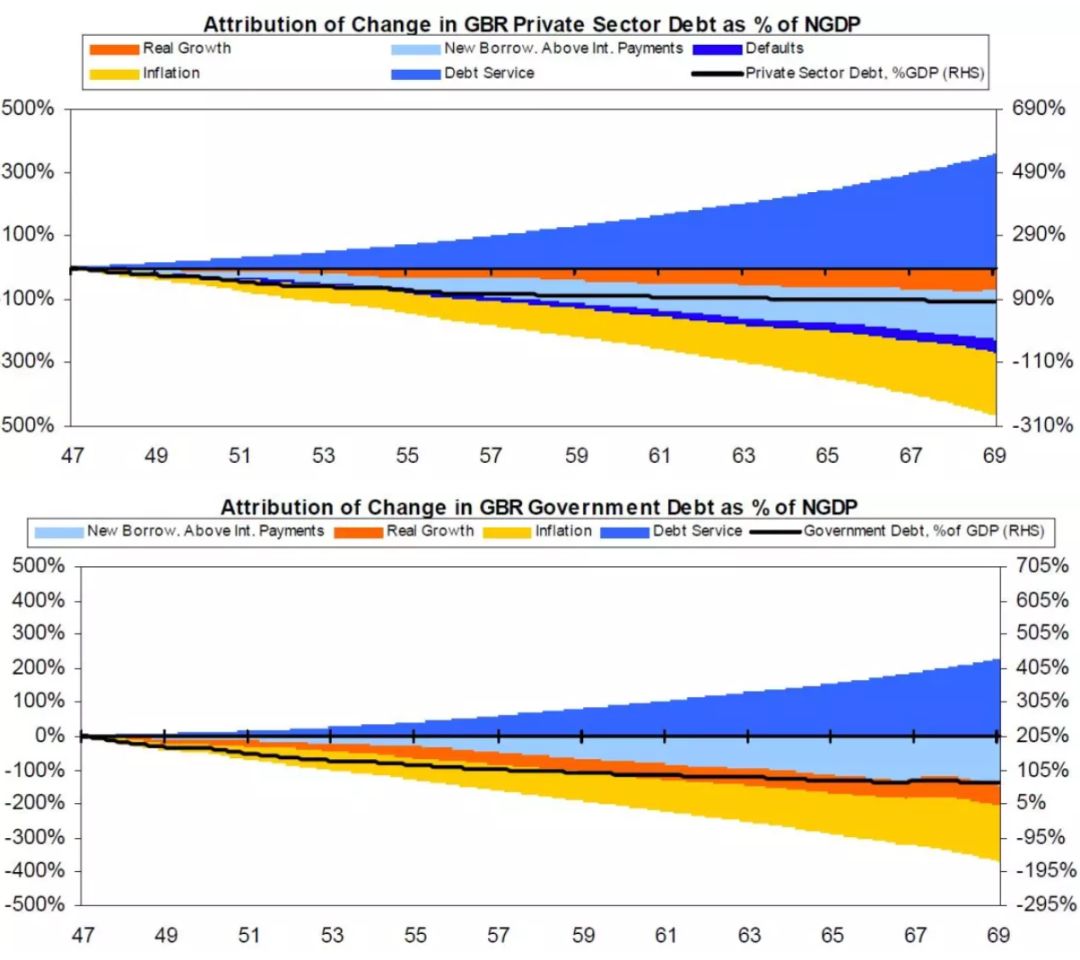

1947年-1969年英国去杠杆化过程 下图左表示不同年份债务水平和名义gdp增长率的关系,下图右表示不同年份债务水平和股票的总回报率的关系。

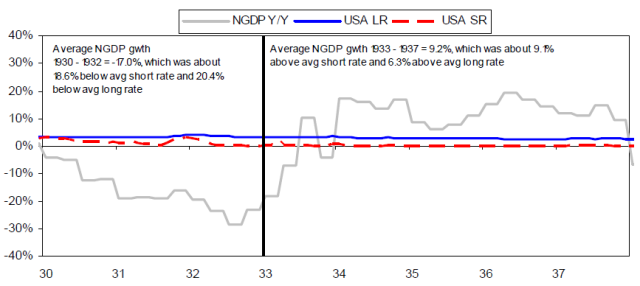

平缓的实际gdp增长率和通货紧缩导致名义gdp增长乏力。

展望未来: 从3年左右的周期维度来看,当前仍处于“m2略高于名义经济增长以体现逆周期调节”的状态,m2增速与名义gdp增速将反向运行,从货币增速上升到通胀率上升一般需要1-2个季度的时滞,在居民消费仍然低迷的情况下时滞可能更长。

重点影响因素,建议关注 通货膨胀(美国国债实际利率/通胀预期)、货币流动性(美国m2/gdp)、黄金供给需求关系 三大维度四个主要因子,其中: 1)以美国国债十年期国债实际收益率作为研究指标,两者总体呈现出较为明显的负向波动。

1990年-至今的日本去杠杆化

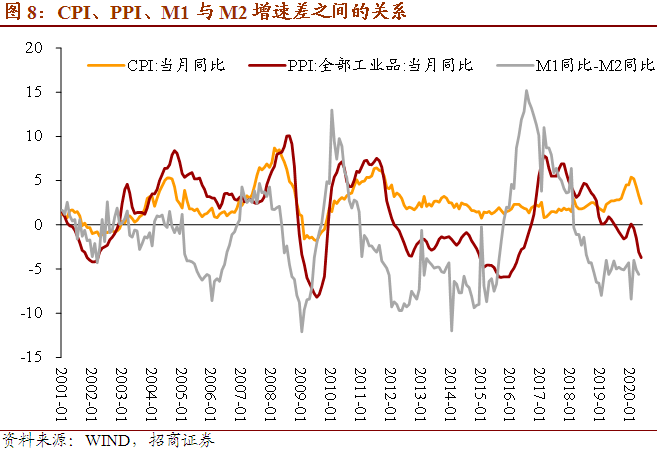

cpi和ppi双双下跌说明了什么,说明了目前经济下行压力还是比较大,因为通胀率和经济增长往往成一定的成比,当gdp增长时往往会刺激物价在一定范围内增长,反之,cpi

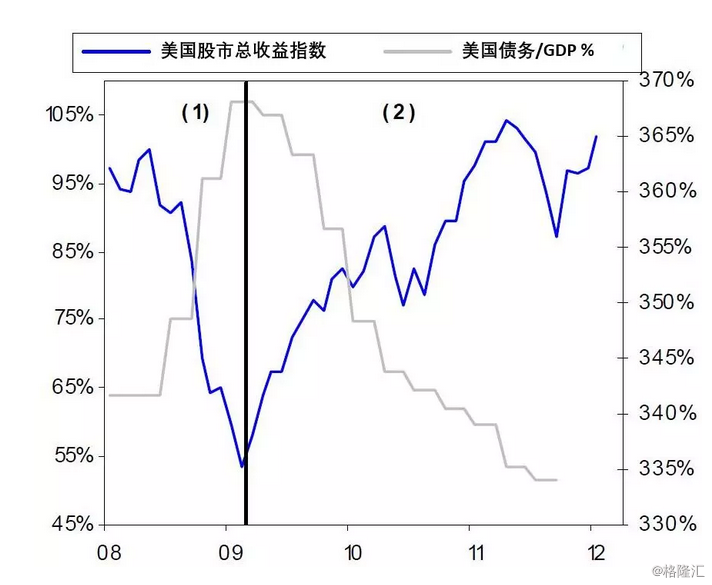

在这一“ 糟糕的通缩去杠杆 ”的阶段中,收入水平下降,债务水平占gdp比重从340%升高到370%,股市缩水了近一半。

涨涨涨 人民币强势升值 你的投资如何跟上步伐

中国的利率周期与经济周期的走势基本一致,如果未来经济持续复苏,加上通胀见底回升,gdp名义增速的回升将有望回升到明年上半年,与此相应本轮利率的上行将至少持续到明年上半年。

2019年我国总的广义货币供应增长率为8.7%,而2019年我国的gdp增长率约为6.2%,根据这一计算,2019年我国的实际通货膨胀率为2.5%。

尽管欧盟国家在通胀和利率上名义趋同, 但人均gdp、失业率和经常账户余额仍存在较大差异。

根据央妈最新公布的数据,2017年中国总体的广义货币供应增长率为8.2%,而根据统计局透露的口风,2017年中国gdp增长率约为6.9%,由此算下来,中国2017年的真实通胀率为1.3%。

图2:2007年经济过热(高 )、2011年高通胀(高cpi)、2013年货币过紧(高r007) 但反观目前,市场的基本因素无法成为推动债市利率快速上行的充分理由: (1)中国经济基本面回落,三季度gdp回落、11月pmi、进出口、工业增加值均

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读