实际GDP是事后指标_马的标志是什么车(2)

时间:2021-03-30 13:33 类别:热点图片 GDP:

虽然m2并不像gdp是经济的硬约束指标,历史上每年m2的实际增速与目标增速也不完全一致,但在货币政策并未完全转型到仅仅依靠价格调控程度的情况下,货币总量指标仍是相当重要的经济调控参考指标。

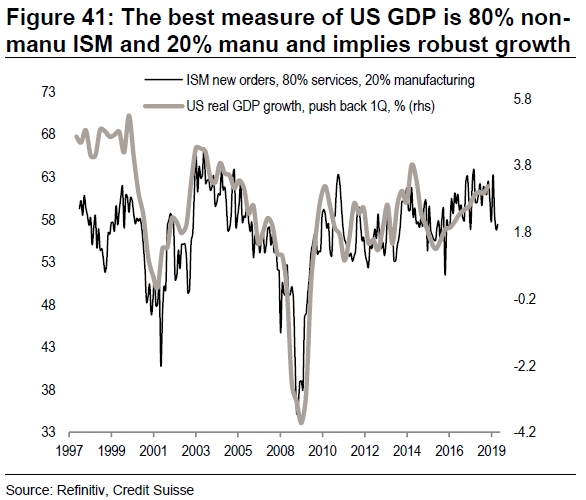

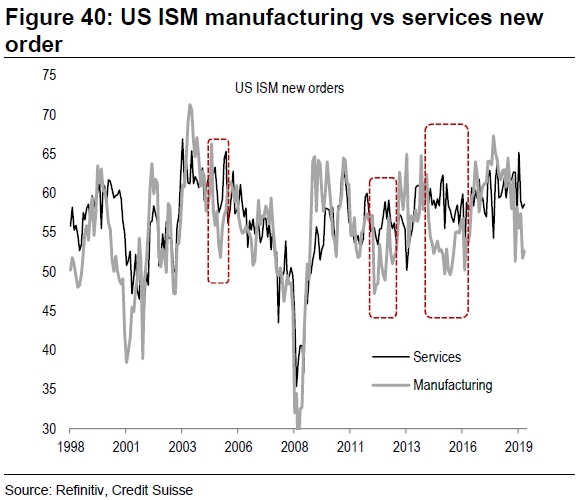

(美国ism新订单指数vs美国实际gdp增速,来源:credit suisse) 瑞信称,不得不承认就业相对于经济周期往往滞后6个月,但两个就业增长的领先指标仍然显示合理的就业增长状况。 (

(①该表中除gdp 是实际数据,其他指标均为名义数据;灰底部分的数据为实际统计数据,其余为预测数据;投资增长率为累计同比增长率,其余增长率均为非累计同比增长率。

技术面: 4小时图显示黄金跌破100均线,目前位于1500关口上方,20均线转为看跌,技术指标位位于中线下方,表明短期上升潜能有限,黄金跌破1500关口,汇价或测试下方200均线支撑。

2、2019年欧元区总需求或全面下滑 首先,oecd综合领先指标cli对欧元区名义及实际gdp有非常好的前瞻性,基本上在cli拐头1-3个季度内欧元区经济增速也会拐头。

2、2019年欧元区总需求或全面下滑 首先,oecd综合领先指标cli对欧元区名义及实际gdp有非常好的前瞻性,基本上在cli拐头1-3个季度内欧元区经济增速也会拐头。

国际货币基金组织、世界银行、经济合作与发展组织分别将2021年全球gdp实际增长率预测上调到5.2%、4.2%、5.2%,较2020年提高9.5个、9.4个、11.2个百分点,全球经济有望重回增长轨道; 蓝皮书分析指出,2020年我国经济主要指标持续恢

名义gdp增速与中国货币政策实际盯住指标有一定关联,但可参考性下降 根据名义gdp增速趋势可以大致分为以下几个阶段: 1)名义gdp上升阶段货币政策表现:经济特别过热时货币政策才收紧(2000-2008.06、2009.04-2011.09和201

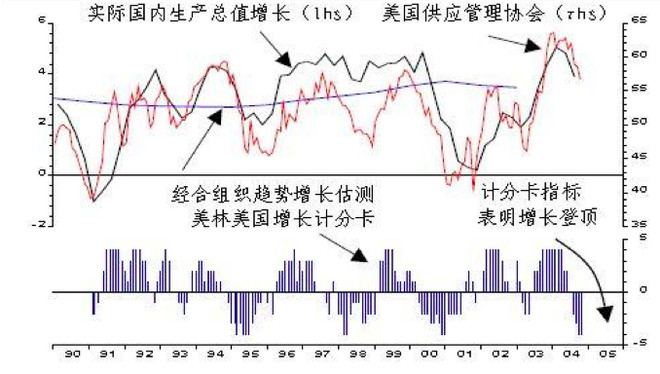

美林的增长计分卡指标是以中央银行政 策、经合组织的领先经济指标指数、美国供应管理协会指数和市场对实际gdp增长率的预期等指标为基础的一个扩散指数。

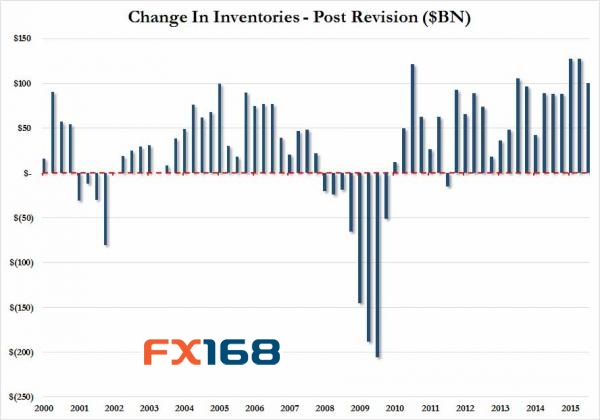

数据公布之后,华尔街日报( )称,美国第三季度实际gdp年化季率修正值表现好于前值,主要原因在于商业库存增多

具体而言,美国固定资产投资增速、私人部门设备投资增速、日本向美国出口机械及设备增速、美国私人部门投资机械设备对实际gdp增长的拉动、美国全部工业部门产能利用率等相关指标在中周期下的拐头回升可作为朱格拉周期的启动信号。

4)2019年经济预测及不确定性分析 从美联储最近会议公布的对经济的预测中值数据来看,普遍在9月份预测的基础上作出了下调,2019年的实际gdp从2.5%下调至2.3%、通胀指标pce和核心pce分别下调至1.9%和2.0%,失业率维持在3.5%不变,

美国ism服务业vs制造业新订单指数,来源:credit suisse) (美国ism新订单指数vs美国实际gdp增速,来源:credit suisse) 瑞信称,不得不承认就业相对于经济周期往往滞后6个月,但两个就业增长的领先指标仍然显示合理的

2020年gdp同比保5%对后续经济增速的要求 我们假设:若无疫情冲击,2020年1-12月各项经济指标同比增速均持平2019年四季度,在这种假设下,由于一年时间经济结构变化不会很大,2020年1-12月实际gdp同比增速或持平2019年四季度的6%。

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读