外资gdp套利_外资流入(3)

时间:2021-03-17 11:01 类别:热点图片 GDP:

jpeg,587x1080,73330b

3. 2016年:资金面收紧打破委外资金套利模式,债牛变债灾_ 再看2016年债牛行情的终结,短端利率先于3月见底,长端在1-5月缓慢震荡调整,6月利率重启下行,于8-10月见底,随后在四季度利率快速反弹,甚至引发债灾.

png,450x800,109012b

路透调查 投资人维持看多亚币 gdp与外资需求提振韩元人气

gif,297x540,21058b

我们看数据,中国gdp增速的断层式下跌是从2013年开始,实际上那个时候预期已经开始起作用,中美货币套利的链条开始提前反应了,2013年6月份突发的钱荒就是一个证明.而

jpg,353x628,72190b

贸易加权美元指数vs美国当前经常帐占gdp% 来源:fx168财经网)

jpeg,417x832,56615b

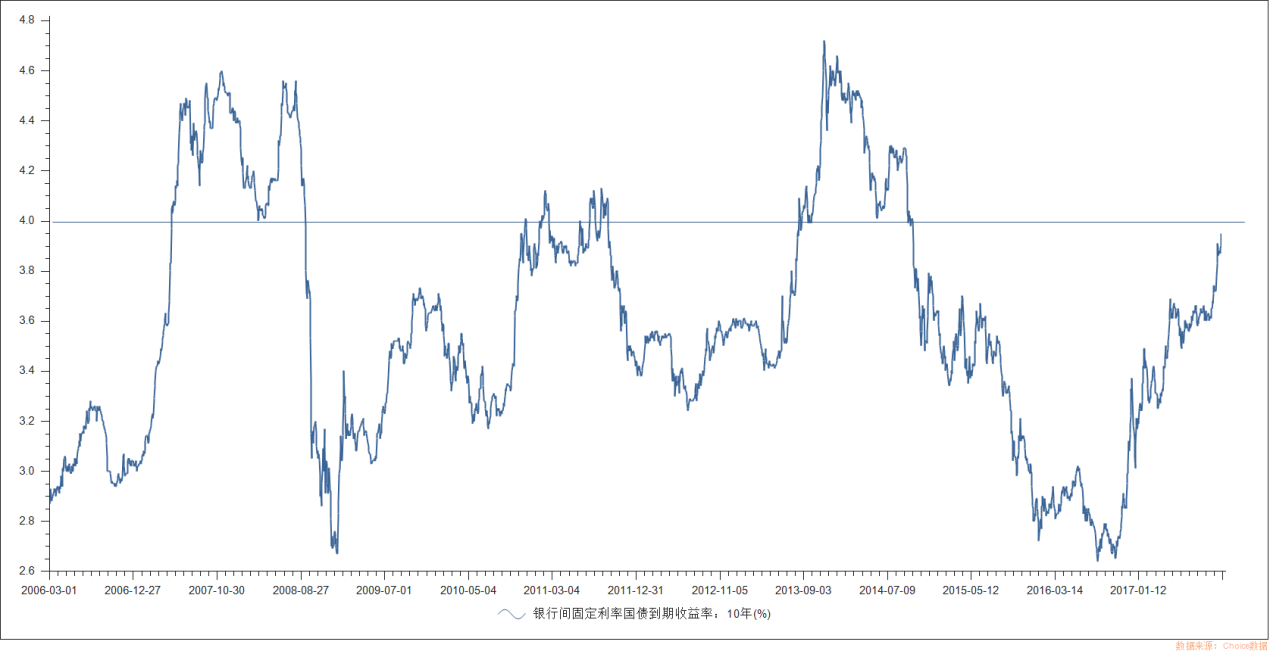

债市策略_ 从中美利差的角度看,当前中国国债利率对外资配置盘的吸引力较强,中美利差也已经处于历史高位,在人民币兑美元即期汇率和远期汇率之间不发生明显背离的情况下,套利动机或将驱使外资加速流入国内债市,从而对国内利率形成向下的压力.

jpeg,311x528,26455b

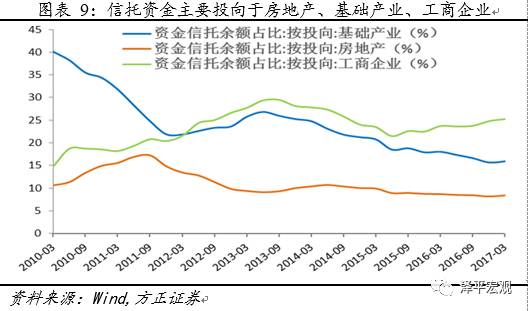

监管套利模式一:信托贷款业务

jpeg,909x1595,133897b

【外资出逃:暗中套利】_ 大家继续看图,这是你们最喜欢的北向资金动态!

jpg,860x1676,137705b

严监管 下的债市暴跌 警惕债券市场 内幕信息监管套利

jpg,306x583,14881b

在1990年,日本泡沫经济引发了日本的股市危机,出现了大幅度下跌.

jpg,280x500,15610b

揭秘中国房地产市场的 全通神教

jpg,281x573,41816b

表5 2000-2006年各种经济成分增加值占gdp比重变化情况_ 年份_ 公有经济_ 非公有经济_ 进入对外资全面开放的阶段,因而港澳台和外商投资经济得到快速增长;同时外资在内地的投资获得了很多优惠条件,甚至得到了超国民待遇.

png,651x1270,112722b

图2:2007年经济过热(高_ )、2011年高通胀(高cpi)、2013年货币过紧(高r007)_ 但反观目前,市场的基本因素无法成为推动债市利率快速上行的充分理由:_ (1)中国经济基本面回落,三季度gdp回落、11月pmi、进出口、工业增加值均

推荐阅读

相关文章阅读

- 最新文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行

- 延伸阅读